Неможливість виконання працівником своїх обов’язків під час відпустки можна обґрунтувати тією обставиною, що статтею 79 КЗпП передбачено можливість відкликання працівника з відпустки у встановленому порядку, а також можливість суміщення посад та виконання обов’язків тимчасово відсутнього працівника. Для виконання функцій керівника (головного бухгалтера) на час його відпустки може бути призначений виконувач обов’язків керівника (головного бухгалтера), який користується усіма повноваженнями керівника (головного бухгалтера), у т. ч. правом підпису.

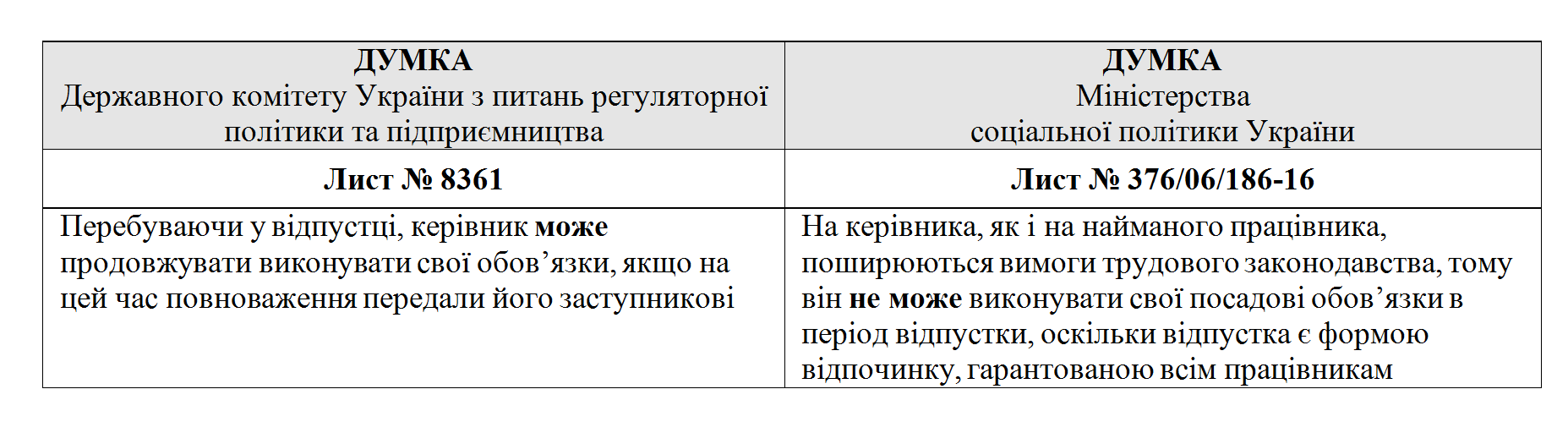

Цікаво, що думки фахівців різних відомств України щодо можливості виконання керівником своїх повноважень під час перебування у відпустці розділилися.

Аналіз судової практики показує, що ДПС намагалася застосовувати штрафи, зокрема за порушення касової дисципліни, визнаючи недійсними видаткові касові ордери, підписані керівником під час його відпустки. Однак суди не поділяють такої думки, зазначаючи, що перебування першого керівника у відпустці саме по собі не свідчить про недійсність підписаних ним документів. Правове значення має тільки належність підпису особі, яка уповноважена трудовим договором на здійснення відповідних рішень (див. рішення Київського окружного адміністративного суду від 13 серпня 2018 року № 810/3765/18, ухвалу Харківського апеляційного адміністративного суду від 18 січня 2017 року у справі № 820/5671/16).

Отже, визнати недійсною звітність або інший документ, підписаний керівником у відпустці, не можна. На користь цього аргументу свідчить і те, що поки повноваження керівника як виконавчого органу не припинено, він має право їх реалізовувати. Інше питання — чи становитиме це порушення трудового законодавства, про яке говорить Мінсоцполітики, якщо директор, перебуваючи у відпустці, фактично працюватиме?

Відповідь на це питання, а також як оформити тимчасово відсутнього працівника, щоб кадрові документи були бездоганними? Які документи по підприємству, крім кадрових, слід підготувати, щоб виконання обов’язків керівника підприємства було легітимним? Про все детально — в унікальному тематичному виданні «Заступник чи Т.В.О.» від експертів журналу «КАДРОВИК.UA»