АКТУАЛЬНІ ЗАПИТАННЯ:

АКТУАЛЬНІ ЗАПИТАННЯ:

- Які законодавчі підстави для здійснення роботодавцем виплат мобілізованим працівникам?

- Як правильно обчислювати розмір таких виплат?

- Які чинники потрібно при цьому враховувати?

Частиною першою статті 17 Конституції України передбачено, що захист суверенітету і територіальної цілісності України, забезпечення її економічної та інформаційної безпеки є найважливішими функціями держави, справою всього Українського народу.

Частиною п’ятою статті 17 Конституції України визначено, що держава забезпечує соціальний захист громадян України, які перебувають на службі у Збройних Силах України та в інших військових формуваннях, а також членів їхніх сімей.

ОСНОВНІ ЗАКОНОДАВЧІ ТА НОРМАТИВНО-ПРАВОВІ АКТИ, відповідно до яких працівникам підприємств, установ та організації (далі — підприємство), котрі залучаються до виконання військового обов’язку, надаються гарантії та пільги:

1. Кодекс законів про працю України (далі — КЗпП)

2. Закон України від 15 листопада 1996 року № 504/96-ВР «Про відпустки» (далі — Закон № 504)

3. Закон України від 25 березня 1992 року № 2232-XII «Про військовий обов’язок і військову службу» (далі — Закон № 2232)

4. Закон України від 21 жовтня 1993 року № 3543-XII «Про мобілізаційну підготовку та мобілізацію»

5. Закон України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» (далі — Закон № 2011)

6. Закон України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту» (далі — Закон № 3551)

7. Закон України від 6 грудня 1991 року № 1932-XII «Про оборону України» (далі — Закон № 1932)

Трудові гарантії для мобілізованих працівників

Збереження місця роботи й посади

Згідно з частиною третьою статті 119 КЗпП та частиною 2 статті 39 Закону № 2232 за працівниками, призваними на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або прийнятими на військову службу за контрактом, у т. ч. шляхом укладення нового контракту на проходження військової служби (далі — мобілізовані працівники), під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення зберігаються місце роботи і посада на підприємстві незалежно від підпорядкування та форми власності й у фізичних осіб — підприємців, у яких вони працювали на час призову. Таким працівникам здійснюється виплата грошового забезпечення за рахунок коштів Державного бюджету України відповідно до Закону № 2011.

Таким чином, працівники, призвані на військову службу, не можуть бути звільнені на підставі пункту 3 частини першої статті 36 КЗпП. Такі працівники звільняються від виконання роботи (посадових обов’язків), передбачених трудовим договором, що має бути оформлено відповідним наказом керівника підприємства.

Переважне право на залишення на роботі у разі скорочення чисельності або штату працівників

Відповідно до частини першої статті 42 КЗпП при скороченні чисельності або штату працівників у зв’язку зі змінами в організації виробництва і праці переважне право залишитися на роботі надається працівникам з більш високою кваліфікацією і продуктивністю праці.

За однакової продуктивності праці і кваліфікації перевагу в залишенні на роботі мають, зокрема, працівники з числа колишніх військовослужбовців строкової служби, військової служби за призовом під час мобілізації, на особливий період, військової служби за призовом осіб із числа резервістів в особливий період, військової служби за призовом осіб офіцерського складу та осіб, які проходили альтернативну (невійськову) службу, — протягом 2 років із дня звільнення їх зі служби (п. 9 частини другої ст. 42 КЗпП).

Гарантії щодо надання відпусток

Законом України від 1 липня 2022 року № 2352-IX «Про внесення змін до деяких законодавчих актів України щодо оптимізації трудових відносин» (ділі — Закон № 2352) було внесено зміни до пункту 2 частини першої статті 9 Закону № 504. Цими змінами скасовано зарахування часу перебування працівників на військовій службі до стажу роботи, що дає право на щорічну основну відпустку.

Водночас для працівників, звільнених з військової служби, передбачено надання за їх бажанням щорічної відпустки повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи на цьому підприємстві у разі, якщо такі працівники після звільнення зі служби були прийняті на роботу протягом 3 місяців, не враховуючи часу переїзду до місця проживання (п. 5 частини сьомої ст. 10 Закону № 504).

Українським законодавством також передбачено гарантії щодо надання додаткової відпустки із збереженням заробітної плати тривалістю 14 календарних днів на рік учасникам бойових дій, особам з інвалідністю внаслідок війни, статус яких визначено Законом № 3551 (ст. 162 Закону № 504).

Учасники війни також мають право на відпустку без збереження заробітної плати тривалістю до 14 календарних днів щорічно (абзац перший п. 4 частини першої ст. 25 Закону № 504).

Неперервність стажу роботи

Час проходження військової служби зараховується громадянам України до їх страхового стажу, стажу роботи, стажу роботи за спеціальністю, а також до стажу державної служби (ч. 1 ст. 2 Закону № 2232 та абзац другий п. 1 ст. 8 Закону № 2011).

Час проходження строкової військової служби та військової служби за призовом осіб офіцерського складу, а також час проходження військової служби в особливий період, що оголошується відповідно до Закону № 1932, зараховуються до стажу роботи, що дає право на призначення пенсії за віком на пільгових умовах, якщо на момент призову на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу в особливий період, що оголошується відповідно до Закону № 1932, особа працювала за професією або обіймала посаду, що дає право на призначення пенсії за віком на пільгових умовах (абзац другий п. 1 ст. 8 Закону № 2011).

Скасування обов’язкового збереження середньої заробітної плати для мобілізованих працівників

Законом № 2352 було внесено зміни до частини третьої статті 119 КЗпП, якими скасовано збереження роботодавцем середньої заробітної плати для мобілізованих працівників. Тобто законодавство гарантує таким працівникам збереження лише місця роботи й посади.

Закон № 2352 набув чинності 19 липня 2022 року. Підставою для припинення нарахування середньої заробітної плати мобілізованим працівникам має бути відповідний наказ керівника підприємства про внесення змін до наказу, яким працівників звільнили від виконання посадових обов’язків (роботи) на період військової служби та зберегли їм середню заробітну плату.

Відповідні зміни має бути також унесено до колективного договору підприємства та, за потреби, до інших внутрішніх документів (положення про оплату праці, матеріальне заохочення тощо).

Незважаючи на скасування обов’язкового збереження середньої заробітної плати мобілізованим працівникам, роботодавець може продовжувати здійснювати відповідні виплати.

Законодавчі підстави для здійснення роботодавцем виплат мобілізованим працівникам

Згідно з частиною другою статті 97 КЗпП та частиною першою статті 15 Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» (далі — Закон № 108) форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат установлюються підприємствами самостійно у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною, галузевими (міжгалузевими) і територіальними угодами. Якщо колективного договору на підприємстві не укладено, роботодавець зобов’язаний погодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а в разі його відсутності — з іншим уповноваженим на представництво трудовим колективом органом.

Частиною першою статті 91 КЗпП передбачено, що підприємства в межах своїх повноважень і за рахунок власних коштів можуть установлювати додаткові порівняно із законодавством трудові і соціально-побутові пільги для працівників.

Отже, роботодавець може самостійно запроваджувати виплати мобілізованим працівникам з урахуванням норм статей 91 і 97 КЗпП та статті 15 Закону № 108. У зв’язку із цим розмір та порядок нарахування виплат мобілізованим працівникам має регламентуватися колективним договором підприємства. Якщо колективного договору не укладено, то ці питання має бути врегульовано наказом керівника, виданим після погодження з виборним органом первинної профспілкової організації (профспілковим представником).

За своїм характером добровільні виплати, які здійснюються підприємством мобілізованим працівникам, є нарахуваннями за невідпрацьований час, котрі не передбачені чинним законодавством, й належать до інших заохочувальних та компенсаційних виплат (частина третя ст. 2 Закону № 108 та підп. 2.3.1 п. 2.3 Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13 січня 2004 року № 5).

За своїм характером добровільні виплати, які здійснюються підприємством мобілізованим працівникам, є нарахуваннями за невідпрацьований час, котрі не передбачені чинним законодавством, й належать до інших заохочувальних та компенсаційних виплат (частина третя ст. 2 Закону № 108 та підп. 2.3.1 п. 2.3 Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13 січня 2004 року № 5).

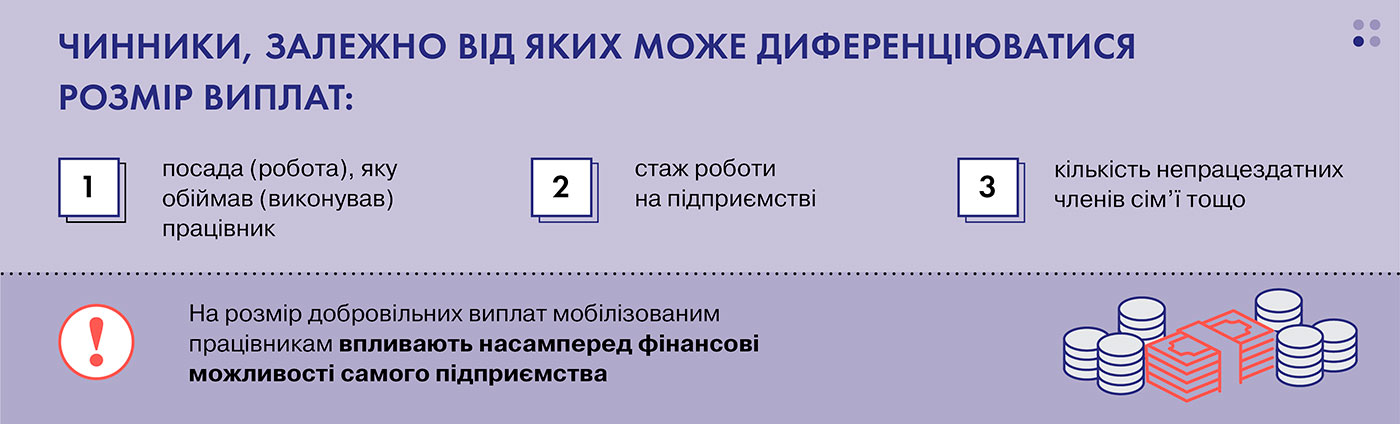

Підходи до визначення розміру добровільних виплат мобілізованим працівникам

Визначення розміру добровільних виплат мобілізованим працівникам можна здійснювати на основі середньої заробітної плати виходячи з виплат за останні 2 календарні місяці роботи, що передують місяцю, в якому відбувалася мобілізація працівника, відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 8 лютого 1995 року № 100 (далі — Порядок № 100).

Крім зазначеного підходу, підприємство може запровадити й інші підходи до встановлення розміру виплат, наприклад:

- у розмірі 50 % (будь-якого іншого відсотка) від середньої заробітної плати;

- у розмірі посадового окладу (тарифної ставки, окладу) чи 50 % (будь-якого іншого відсотка) від його розміру;

- у розмірі мінімальної заробітної плати чи прожиткового мінімуму, встановленого для працездатних осіб;

- у фіксованому розмірі в грошових одиницях.

Визначення розміру добровільних виплат мобілізованим працівникам на основі середньої заробітної плати

У разі визначення розміру добровільних виплат мобілізованим працівникам на основі середньої заробітної плати можна скористатися, як уже зазначалося, правилами, передбаченими Порядком № 100.

Оскільки ідеться про добровільні виплати мобілізованим працівникам, то підприємство може самостійно розробити порядок обчислення середньої заробітної плати й включити його до колективного договору.

Розглянемо основні правила визначення розміру добровільних виплат мобілізованим працівникам на основі середньої заробітної плати відповідно до Порядку № 100.

Середня заробітна плата обчислюється виходячи з виплат за останні 2 календарні місяці роботи, що передують місяцю, в якому відбувалася мобілізація працівника (абзац третій п. 2 Порядку № 100).

Якщо протягом останніх 2 календарних місяців працівник не працював, середня заробітна плата обчислюється виходячи з виплат за попередні 2 місяці роботи (абзац четвертий п. 2 Порядку № 100).

Час, протягом якого працівник згідно із законодавством не працював і за ним не зберігалася заробітна плата або зберігалася частково, виключається з розрахункового періоду. З розрахункового періоду також виключається час, за який відсутні дані про нараховану заробітну плату працівника внаслідок проведення бойових дій під час дії воєнного стану (абзац шостий п. 2 Порядку № 100).

Відповідно до абзацу першого пункту 3 Порядку № 100 під час визначення середньої заробітної плати враховуються всі суми нарахованої заробітної плати згідно із законодавством та умовами трудового договору, крім визначених у пункті 4 цього Порядку.

Виплати, які не враховуються під час визначення середньої заробітної плати:

- виплати за виконання окремих доручень (одноразового характеру), що не входять в обов’язки працівника (за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов’язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками)

- одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо)

- компенсаційні виплати на відрядження і переведення (добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових)

- премії за результатами щорічного оцінювання службової діяльності, за винаходи та раціоналізаторські пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин, введення в дію виробничих потужностей та об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати діяльності)

- грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо

- пенсії, державна допомога, соціальні та компенсаційні виплати

- літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором

- вартість безплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування

- дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку

- виплати, пов’язані зі святковими та ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо

- вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування

- заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середньої заробітної плати передбачено чинним законодавством)

- суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я

- доходи (дивіденди, відсотки), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства

- компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати

- заробітна плата, яка нарахована за час роботи у виборчих комісіях, комісіях всеукраїнського референдуму

- винагороди державним виконавцям

- грошова винагорода за сумлінну працю та зразкове виконання службових обов’язків

- виплати за час, протягом якого зберігалася середня заробітна плата працівника (за час виконання державних і громадських обов’язків, щорічної і додаткової відпусток, відрядження, вимушеного прогулу тощо), та допомога у зв’язку з тимчасовою непрацездатністю

Якщо в розрахунковому періоді у працівника не було заробітної плати, розмір виплат визначається виходячи з установлених йому в трудовому договорі посадового окладу (тарифної ставки, окладу) (абзац двадцять перший п. 4 Порядку № 100).

Розмір виплат визначається множенням середньоденної (годинної) заробітної плати на кількість робочих днів (годин), які мають бути оплачені за середньою заробітною платою. Середньоденна (годинна) заробітна плата визначається діленням заробітної плати за фактично відпрацьовані протягом 2 місяців робочі дні на кількість відпрацьованих робочих днів (годин) (абзац перший п. 8 Порядку № 100).

РОЗМІР ВИПЛАТ = середньоденна (годинна) заробітна плата ×

кількість робочих днів (годин), які мають бути оплачені

ПРИКЛАД 1

Працівник був мобілізований із 15 серпня 2022 року.

Розрахунковий період для визначення середньої заробітної плати: червень — липень 2022 року.

Протягом розрахункового періоду працівник відпрацював 43 робочих дні.

Розмір заробітної плати за розрахунковий період становить 40 000 грн.Розмір середньоденної заробітної плати становить:

40 000 грн : 43 = 930,23 грн.Розмір добровільних виплат мобілізованому працівникові за 13 робочих днів за період із 15 по 31 серпня 2022 року становить:

930,23 ∙ 13 = 12 092,99 грн.

ПРИКЛАД 2

Працівник був мобілізований із 1 серпня 2022 року.

Розрахунковий період для визначення середньої заробітної плати: червень — липень 2022 року.

За цей період працівник відпрацював 35 із 43 робочих днів. 8 днів працівник перебував у щорічній основній відпустці.

Розмір заробітної плати (без урахування оплати відпустки) за розрахунковий період становить 48 000 грн.Розмір середньоденної заробітної плати становить:

48 000 грн : 35 = 1371,43 грн.Розмір добровільних виплат мобілізованому працівникові за 23 робочих дні у серпні 2022 року становить:

1371,43 ∙ 23 = 31 542,89 грн.

Ця стаття є частиною Живого журналу «КАДРОВИК.UA» № 9. Оформити передплату на журнал із подарунками на 2023 рік можна за посиланням.