Від листка до допомоги

Передусім нагадаємо, що рішення про призначення допомоги по вагітності та пологах приймає комісія (уповноважений) із соціального страхування не пізніше десяти днів із дня отримання листка непрацездатності та оформляє це протоколом.

Підставою для нарахування допомоги є виданий у встановленому порядку листок непрацездатності. Якщо ж допомогу призначають працівниці-суміснику, то вона подає до комісії: 1) копію листка непрацездатності, посвідчену підписом керівника і печаткою за основниммісцем роботи; 2) довідку про середню заробітну плату з основного місця роботи; 3) довідки про середню заробітну плату за місцями роботи за сумісництвом (якщо застрахована особа працює на декількох роботах за сумісництвом).

Важливо! Період звернення застрахованої особи за допомогою обмежений строком 12 місяців із дня закінчення відпустки у зв’язку з вагітністю та пологами. Відлік 12 місяців розпочинається з місяця, наступного за місяцем, в якому закінчилася така відпустка.

Якщо працівниця з будь-яких причин пропустила цей строк, то комісія із соцстрахування повинна відмовити їй у призначенні допомоги по вагітності та пологах.

Допомогу по вагітності та пологах виплачують за рахунок коштів ФТВП з першого дня відпустки у зв’язку з вагітністю та пологами.

Тому, розрахувавши її суму, для отримання фінансування від Фонду страхувальник-роботодавець повинен:

— заповнити заяву-розрахунок за формою, наведеною в додатку до Порядку № 26*;

* Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів ФТВП, затверджений постановою Правління ФТВП від 22.12.2010 р. № 26.

— подати її до ФТВП за місцем обліку. У заяві-розрахунку вкажіть дані про роботодавця, кількість днів відпустки у зв’язку з вагітністю та пологами та нараховану працівниці суму допомоги. Заявку-розрахунок оформляйте в двох примірниках (пп. 5 і 6 Порядку № 26). Також додайте платіжні документи, що підтверджують сплату ЄСВ.

Важливо! Якщо отримуєте допомогу з ФТВП уперше, то заздалегідь подбайте про відкриття у банку окремого поточного рахунка для зарахування страхових коштів (далі — спецрахунок).

ФТВП перераховує на спецрахунок належну застрахованій особі суму коштів протягом 10 робочих днів із дня надходження документів (ч. 1 ст. 34 Закону № 1105**). Отримані кошти виплачуйте працівниці в найближчий строк, установлений для виплати зарплати (п. 1 ч. 2 ст. 32 Закону № 1105).

** Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-ХIV.

Зверніть увагу! Ви не маєте права виплачувати допомогу зі своїх коштів, навіть у разі затримки фінансування ФТВП. Переказ отриманої суми допомоги зі спецрахунка на поточний рахунок може бути розцінене перевіряючими як нецільове використання коштів. Адже спецрахунок відкривають виключно для виплати матеріального забезпечення працівникам та сплати обов’язкових платежів (ч. 2 ст. 34 Закону № 1105).

Після закінчення відпустки у зв’язку з вагітністю та пологами працівниця має право не виходити на роботу, скориставшись відпусткою для догляду за дитиною до 3 років або невикористаною щорічною відпусткою, якщо вона є. Такі дні основної та додаткової відпусток приєднують до відпустки у зв’язку з вагітністю та пологами незалежно від тривалості роботи жінки на підприємстві в поточному робочому році (ст. 180 КЗпП).

У разі ліквідації (реорганізації) підприємства допомогу по вагітності та пологах виплачує застрахованій особі правонаступник.

Розраховуємо допомогу по вагітності та пологах

Розрахувати суму допомоги по вагітності та пологах допоможе Порядок № 1266***, і ось відповідна формула:

*** Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Д = ЗПсер х Кв,

де Д — допомога по вагітності та пологах;

ЗПсер — сума середньоденної заробітної плати;

Кв — кількість календарних днів, що припадають на відпустку у зв’язку з вагітністю та пологами.

Суму середньоденної заробітної плати визначаєте так:

ЗПсер = ЗП : Крп,

де ЗП — нарахована в розрахунковому періоді сума заробітної плати, з якої справлявся ЄСВ;

Крп — кількість календарних днів у розрахунковому періоді.

Для того щоб розрахувати суму середньоденної зарплати, необхідно:

1) визначити розрахунковий період і підрахувати кількість календарних днів, що припадають на цей період;

2) розрахувати суму заробітної плати, яка нарахована в розрахунковому періоді та братиме участь у розрахунку середньоденної заробітної плати.

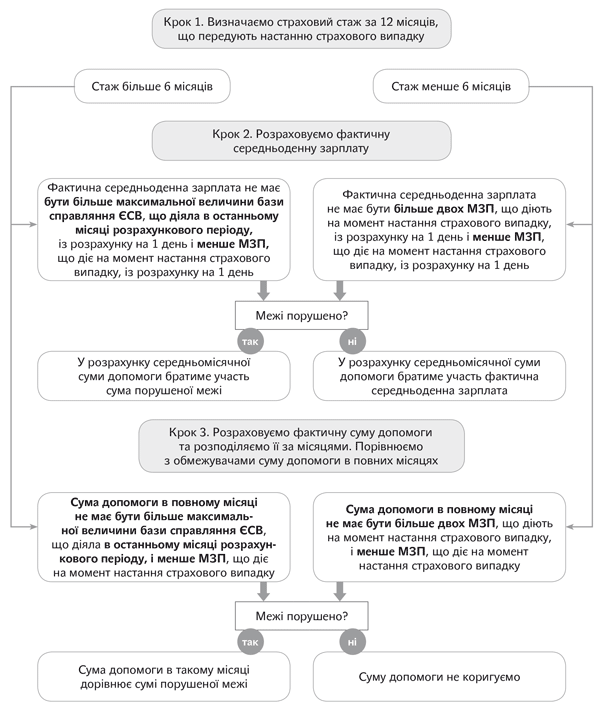

А ще потрібно знати страховий стаж працівниці, але не загальний, а за останні 12 місяців! Навіщо він? Адже допомогу по вагітності та пологах виплачують у розмірі 100 % середньоденної зарплати незалежно від страхового стажу працівниці?! Зараз усе розповімо!

Страховий стаж: а чи потрібний для декретних?

Дійсно, допомогу по вагітності та пологах виплачують у розмірі 100 % середньоденної зарплати. Але ось те, як буде розрахована середньоденна зарплата, виходячи з якої ви оплатите період декретної відпустки, напряму залежить від страхового стажу працівниціза останні 12 місяців. Його підрахунок здійснюють на дату настання страхового випадку!

У яких випадках потрібно визначати страховий стаж за 12 місяців? Коли він за 12 місяців може виявитися менше 6 місяців.

Необхідність розрахувати стаж за 12 місяців може виникнути, наприклад, якщо працівниця відпрацювала на вашому підприємстві менше півроку або протягом останніх 12 місяців працювала в режимі неповного робочого часу чи вийшла на роботу після відпустки для догляду за дитиною до 6 років.

Існують два способи підрахувати страховий стаж за останні 12 місяців:

1. За даними ЄСВ-звітності — якщо працівниця працює більше року на вашому підприємстві.

2. За даними з довідок за формою ОК-7 або ОК-5, які працівниця отримує в ПФУ особисто, і даними ЄСВ-звітності — якщо працівниця працює на вашому підприємстві менше року.

Детально про розрахунок страхового стажу за 12 місяців читайте в окремій статті цього самого номера. Тут же зауважимо таке.

При розрахунку стажу майте на увазі, що період отримання виплат за окремими видами загальнообов’язкового державного соціального страхування включають до страхового стажу як період, за який сплачені страхові внески виходячи з розміру мінімального страхового внеску (ч. 1 ст. 21 Закону № 1105).

На цій підставі до страхового стажу включаємо, наприклад, періоди: відпустки у зв’язку з вагітністю та пологами, тимчасової непрацездатності, відпустки для догляду за дитиною до 3 років, отримання допомоги по безробіттю.

У вас напевно виникає запитання: а чи можна враховувати для розрахунку страхового стажу ЄСВ, сплачений з додаткової бази нарахування внеску, якщо фактична база нарахування ЄСВ щодо працівника менше мінімальної заробітної плати (далі — МЗП)?

На жаль, не можна. Різниця між фактичною та мінімальною зарплатою не є доходом застрахованої особи. Її розраховують лише для цілей виконання вимоги про сплату ЄСВ з МЗП. Отже, вона не впливає на страховий стаж. Підтверджують це податківці в листі від 23.10.2015 р. № 22347/6/99-99-17-03-03-15.

При обчисленні страхового стажу слід враховувати страхові внески, сплачені з фактично нарахованої зарплати.

Страховий стаж визначили. Час переходити до розрахунку допомоги по вагітності та пологах.

Розрахунковий період

Як визначити розрахунковий період, за який обчислюють середню зарплату для оплати періоду відпустки у зв’язку з вагітністю та пологами? Відповідь на це запитання — у табл. 1.

Таблиця 1. Визначаємо розрахунковий період

| Стаж роботи на підприємстві | Правила визначення розрахункового періоду |

| Більше 12 календарних місяців | 12 повних календарних місяців роботи (з 1-го до 1-го числа), що передують місяцю настання страхового випадку (п. 25 Порядку № 1266) |

| Менше 12 календарних місяців | Фактична кількість повністю відпрацьованих календарних місяців (з 1-го до 1-го числа), що передують місяцю настання страхового випадку (п. 26 Порядку № 1266) |

| Менше одного календарного місяця | Фактично відпрацьований час перед настанням страхового випадку (п. 27 Порядку № 1266) |

Розрахунковий період визначено? Обчислюємо кількість календарних днів у такому розрахунковому періоді. При обчисленні не враховуємо дні, на які припадає дія поважних причин, перелічених у п. 3 Порядку № 1266. Це:

— тимчасова непрацездатність;

— відпустка у зв’язку з вагітністю та пологами;

— відпустка для догляду за дитиною до 3 або до 6 років;

— відпустка без збереження заробітної плати, надана згідно із законом.

Важливо! Мінсоцполітики відносить до поважних ще одну причину «нероботи» в розрахунковому періоді. Це період проходження військової служби за призовом під час мобілізації, за який нараховувався середній заробіток, що компенсується з бюджету (див. лист від 31.07.2015 р. № 445/18/99-15).

Зарплата, що бере участь у розрахунку декретних

У розрахунку середньої зарплати беруть участь нараховані в розрахунковому періоді виплати, які увійшли до бази справляння ЄСВ у складі заробітної плати, у сумі, вказаній у графі 18 таблиці 6 Звіту за формою № Д4.

Лікарняні та допомога по вагітності та пологах не беруть участі в розрахунку середньої зарплати, незважаючи на те що відомості про них вказують у Звіті з ЄСВ.

Дні тимчасової непрацездатності та відпустки у зв’язку з вагітністю та пологами не беруть участі в розрахунку декретних. Отже, і виплатам, нарахованим за такі дні, там місця немає.

А що робити, якщо в розрахунковому періоді працівниця з поважних причин (див. вище) не мала заробітку, оскільки не відпрацювала жодного дня? У цьому випадку середньоденну зарплату визначаємо, розділивши тарифну ставку (оклад) або її частину, встановлену їй на день настання відпустки у зв’язку з вагітністю та пологами, на середньомісячну кількість календарних днів (30,44).

Тарифна ставка (оклад) працівниці не встановлена? Тоді користуємося новим правилом: розрахунок здійснюємо виходячи з розміру МЗП**** (чи її частини), встановленої законом на день настання страхового випадку, і середньомісячної кількості календарних днів (30,44).

**** МЗП у місячному розмірі в травні — листопаді 2016 року становить 1450,00 грн.

А тепер давайте поговоримо про обмеження, які слід враховувати при розрахунку допомоги по вагітності та пологах.

Знайомимося з обмеженнями

Усі обмеження за сумами декретних можна умовно поділити на загальні та спеціальні.

Загальні обмеження. Вони призначені для застрахованих осіб, страховий стаж яких упродовж останніх 12 місяців перед настанням страхового випадку становить 6 місяців і більше. Озвучимо ці обмеження.

1. Сума допомоги по вагітності та пологах із розрахунку на місяць не має перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувався внесок, і не може бути менше розміру МЗП, установленого на момент настання страхового випадку.

Якщо розраховуєте зарплату суміснику, то з цим показником порівнюйте сумарну зарплату за місяцями розрахункового періоду за основним місцем роботи та за місцем роботи за сумісництвом.

2. Середньоденна заробітна плата не може перевищувати максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день. Як визначити цю величину? Розділити встановлений її розмір в останньому місяці розрахункового періоду на 30,44.

Спеціальні обмеження. Вони передбачені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

Сума допомоги по вагітності та пологах із розрахунку на місяць не має бути:

— більше двократного розміру МЗП

і

— менше розміру МЗП, встановленого законом у місяці настання страхового випадку.

Для того щоб виконати вимогу щодо працівників зі страховим стажем менше 6 місяців, необхідно фактичну середньоденну зарплату порівняти з показниками середньоденної мінімальної зарплати та середньоденної подвійної мінімальної зарплати.

Середньоденну мінзарплату визначаємо, розділивши МЗП, встановлену в місяці початку декретної відпустки, на 30,44. Середньоденну подвійну мінзарплату отримаємо, розділивши двократний розмір МЗП, установлений у місяці початку декретної відпустки, на 30,44.

Усі обмеження за розрахунком середньої зарплати залежно від стажу розглянемо у схемі-алгоритмі наприкінці статті.

Показники, які є обмежувачами в розрахунку середньої зарплати на 2016 рік, наведемо в табл. 2.

Таблиця 2. Чим обмежена середня зарплата у 2016 році

| Місяці 2016 року | Максимальна величина бази нарахування ЄСВ, грн. | Середньоденна максимальна величина бази нарахування ЄСВ, грн. | МЗП, грн. | Середньоденна МЗП, грн. | Подвійна середньоденна МЗП, грн. | Мінімальний страховий внесок, грн. |

| 01 — 04 | 34450,00 | 1131,73 | 1378,00 | 45,27 | 90,54 | 303,16 |

| 05 — 11 | 36250,00 | 1190,87 | 1450,00 | 47,63 | 95,26 | 319,00 |

| 12 | 38750,00 | 1273,00 | 1550,00 | 50,92 | 101,84 | 341,00 |

Зверніть увагу: у разі продовження декретної відпустки унаслідок ускладнених пологів середній заробіток для оплати додаткових 14 календарних днів наново не розраховуємо! Виданий у такому разі лікарняний лист є продовженням попереднього, тобто допомогу нараховуємо за вже розрахованою середньою.

Алгоритм розрахунку середньоденної суми допомоги по вагітності та пологах з урахуванням усіх передбачених законодавством обмежувачів

Автор: Боярчук Інеса, експерт з питань оплати праці, buhgalter911