- У чому різниця роботи за трудовим договором та як ФОП?

- Які податки сплачують найманий працівник і ФОП?

- Чим ризикує підприємство, яке використовує працю ФОП?

Багато власників бізнесу на українському ринку праці відмовляються від працевлаштування працівників за трудовим договором, натомість альтернативою обирають співпрацю з фізичними особами — підприємцями (далі — ФОП). У такий спосіб роботодавці намагаються оптимізувати свої витрати на податки, які мали б сплачувати за найманих працівників. Така практика дозволяє розраховуватись із працівником за виконану роботу в безготівковому вигляді замість виплат зарплат «у конверті», що також поширено в Україні та є незаконним.

Для середньостатистичного працівника робота на підприємстві, в установі, організації (далі — підприємство) в статусі ФОП не завжди є зрозумілим форматом співпраці і часто навіть лякає. Натомість чимало роботодавців вже на співбесіді пропонують два варіанти співпраці: за трудовим договором або за цивільно-правовим — як ФОП. Чим відрізняється одна форма роботи від іншої з юридичної точки зору, звісно, мало хто пояснює, оскільки більшість роботодавців самі не знають, у чому полягає різниця між ними, але про економію у витратах зазвичай говорять всі.

У чому різниця роботи за трудовим договором та як ФОП?

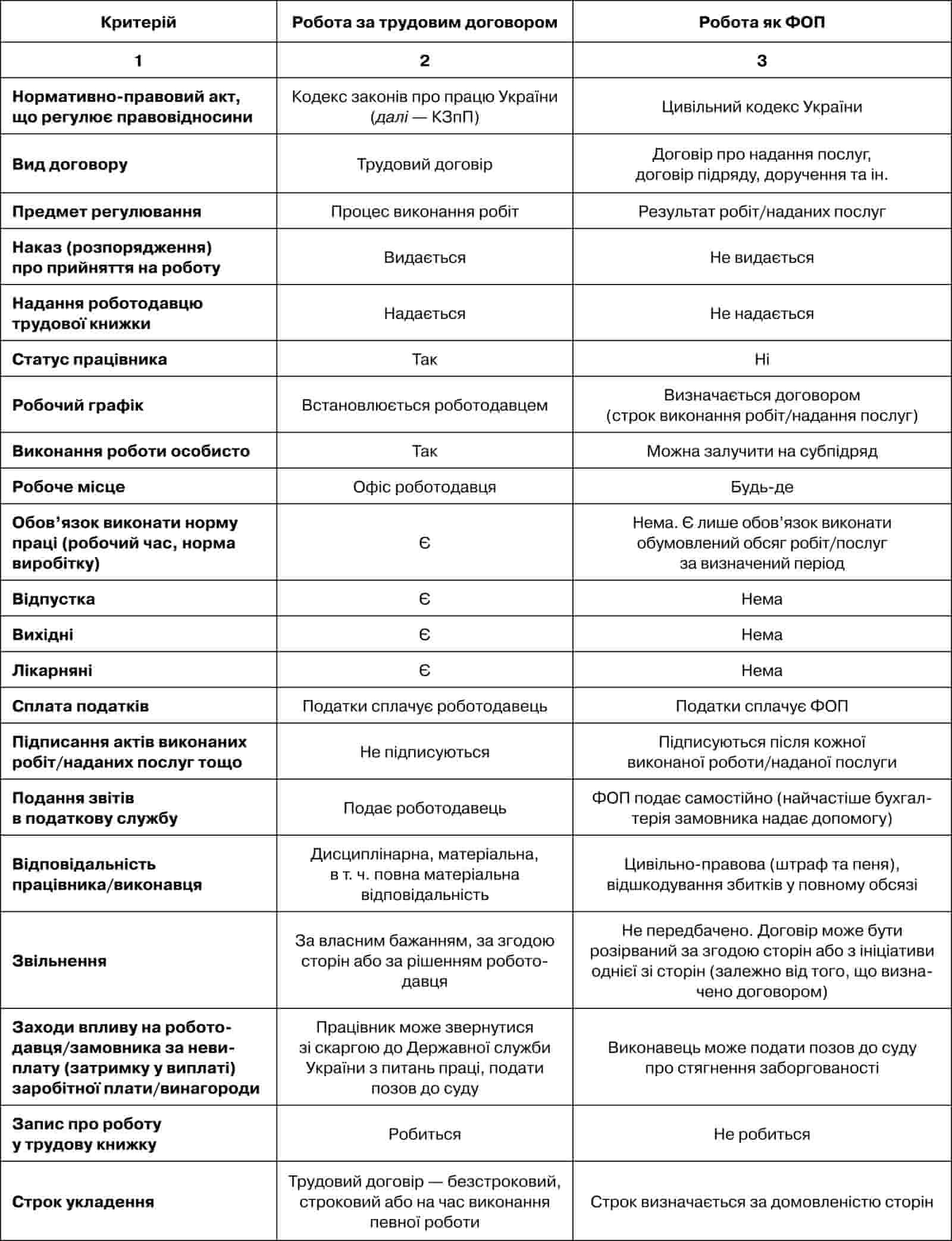

Робота в статусі ФОП на певне підприємство — це виключно цивільно-правові відносини. Тобто юридично ми маємо два суб’єкти господарської діяльності, які вирішили співпрацювати, надаючи певні послуги або виконуючи роботи. За таких умов ФОП не є працівником та на нього не поширюється трудове законодавство. Детально різницю між укладенням трудового договору з працівником і цивільно-правового договору з ФОП розглянемо в таблиці.

Таблиця. Різниця між укладенням трудового договору з працівником і цивільно-правового договору з ФОП

Отже, юридичними відмінностями між трудовим договором з працівником і цивільно-правовими договором з ФОП є те, що процес трудової діяльності працівника регулює трудове законодавство, а цивільно-правовий договір є відносинами між підприємцями та має на меті досягнення певного результату послуг або роботи. Фактично ФОП отримує клієнта, для якого виконує певні завдання, і сам організовує процес надання послуг або виконання робіт.

Розглянемо приклад із судової практики для підтвердження зазначеної позиції.

Із судової практики

Постанова Верховного Суду від 16 січня 2018 року у справі № 350/403/16-ц

У березні 2016 року працівник звернувся до суду з позовом до малого приватного підприємства «Макро» (далі — МПП «Макро»), залучивши третю особу — відділення виконавчої дирекції Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України в Рожнятівському районі Івано-Франківської області (далі — Фонд), про встановлення факту перебування у трудових відносинах. Позовна заява мотивована тим, що на початку липня 2008 року, під час виконання малярних робіт Вигодської міської лікарні у с. Старий Мізунь Долинського району Івано-Франківської області, внаслідок падіння із саморобного дерев’яного риштування з ним стався нещасний випадок на виробництві. На його звернення щодо призначення страхових виплат у зв’язку з нещасним випадком відділення Фонду рекомендувало надати докази на підтвердження факту його перебування у трудових відносинах з МПП «Макро».

Рішенням Рожнятівського районного суду Івано-Франківської області від 14 липня 2016 року позов працівника задоволено. Встановлено факт перебування працівника у трудових відносинах з МПП «Макро» у період з 9 по 14 липня 2008 року (включно) на посаді робітника (маляра), код професії КП — 7141.

Суд аргументував це так.

Відповідно до статті 21 КЗпП трудовий договір — це угода між працівником і власником підприємства або уповноваженим ним органом чи фізичною особою, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, дотримуючись внутрішнього трудового розпорядку, а власник підприємства або уповноважений ним орган чи фізична особа зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Цивільно-правовий договір — це угода між підприємством і громадянином на виконання останнім певної роботи (а саме: договір підряду, договір доручення тощо), предметом якого є надання певного результату праці.

Отже, основною ознакою, яка відрізняє трудові відносини від підрядних, є те, що трудове законодавство регулює процес трудової діяльності, її організації, а за цивільно-правовим договором процес організації трудової діяльності залишається поза його межами, метою договору є отримання певного матеріального результату. Підрядник, на відміну від працівника, не підпорядковується правилам внутрішнього трудового розпорядку, він сам організовує і виконує свою роботу.

Рішення суду першої інстанції мотивовано тим, що директор МПП «Макро», не укладаючи трудовий договір, фактично допустив працівника до виконання ремонтно-будівельних робіт, що вважається укладенням трудового договору, а тому суд дійшов висновку про те, що між сторонами склалися трудові відносини, а не цивільно-правові, отже наявні правові підстави для встановлення факту перебування працівника у трудових відносинах з МПП «Макро» у період з 9 по 14 липня 2008 року на посаді робітника.

Апеляційною і касаційною інстанціями рішення суду першої інстанції залишено без змін.

Які податки сплачують найманий працівник і ФОП?

Працівник отримує заробітну плату, розмір якої не може бути меншим за мінімальну заробітну плату. При виплаті заробітної плати з неї утримується податок на доходи фізичних осіб (18 %, далі — ПДФО) і військовий збір (1,5 %). Також роботодавець нараховує на заробітну плату та сплачує єдиний соціальний внесок (22 %, далі — ЄСВ).

ФОП отримує дохід за надання послуг або виконання робіт, який для співпраці з юридичними особами реєструється платником єдиного податку 3-ї групи, тобто сплачує єдиний податок (5 % від суми доходу) та ЄСВ (22 %).

Чим ризикує підприємство, яке використовує працю ФОП?

Сьогодні дуже часто перевіряючі органи визнають відносини з ФОП фактичними трудовими відносинами та донараховують ПДФО, військовий збір, ЄСВ і накладають штрафи за допуск працівника до роботи без укладення трудового договору в розмірі 30 мінімальних заробітних плат. Іноді навіть робота з підрядником, який справді є ФОП і здійснює підприємницьку діяльність, може викликати підозру у перевіряючих органів і призводити до нарахувань податків і зборів, неправомірність яких підприємство буде змушене довго доводити в суді.

Для уникнення штрафних санкцій підприємству потрібно чітко розмежувати цивільно-правові відносини з ФОП і трудові з найманим працівником. Зокрема, слід пам’ятати, що ФОП, котрий за укладеним цивільно-правовим договором є виконавцем:

- самостійно сплачує податки та збори;

- не підпорядковується правилам внутрішнього трудового розпорядку підприємства;

- несе особисту відповідальність за результати своїх послуг / виконаних робіт;

- самостійно забезпечує себе товарно-матеріальними цінностями для належного виконання робіт / надання послуг;

- має право одночасно виконувати роботу / надавати послуги іншим особам, без погодження із замовником, та доручати надання послуги чи виконання робіт третім сторонам.

Враховуючи судову практику, радимо виважено підходити до вирішення питання — працівник чи ФОП. Інтереси підприємства в разі судового спору завжди можна відстояти, якщо для цього воно добре підготувалося: на підприємстві правильно оформлено юридичні відносини з працівниками або ФОП, зокрема розроблено договори та упорядковано внутрішні бізнес-процеси.

Стаття є частиною Живого журналу «КАДРОВИК.UA». Оформити передплату можна тут.