Відповідно до пункту 4 частини першої статті 9 Закону № 504 час, коли працівник фактично не працював, але за ним зберігалося місце роботи (посада) і йому не виплачувалася заробітна плата у порядку, визначеному статтями 25 і 26 цього Закону (за винятком відпустки без збереження заробітної плати для догляду за дитиною до досягнення нею шестирічного віку, а в разі якщо дитина хвора на цукровий діабет I типу (інсулінозалежний) або якщо дитина, якій не встановлено інвалідність, хвора на тяжке перинатальне ураження нервової системи, тяжку вроджену ваду розвитку, рідкісне орфанне захворювання, онкологічне, онкогематологічне захворювання, дитячий церебральний параліч, тяжкий психічний розлад, гостре або хронічне захворювання нирок IV ступеня, — до досягнення дитиною шістнадцятирічного віку, а якщо дитині встановлено категорію «дитина з інвалідністю підгрупи А» або дитина, якій не встановлено інвалідність, отримала тяжку травму, потребує трансплантації органа, потребує паліативної допомоги — до досягнення дитиною вісімнадцятирічного віку), зараховується до стажу роботи, що дає право на щорічну основну відпустку.

Письмові і телефонні КОНСУЛЬТАЦІЇ та інші кадрові послуги експертів журналу «КАДРОВИК.UA»

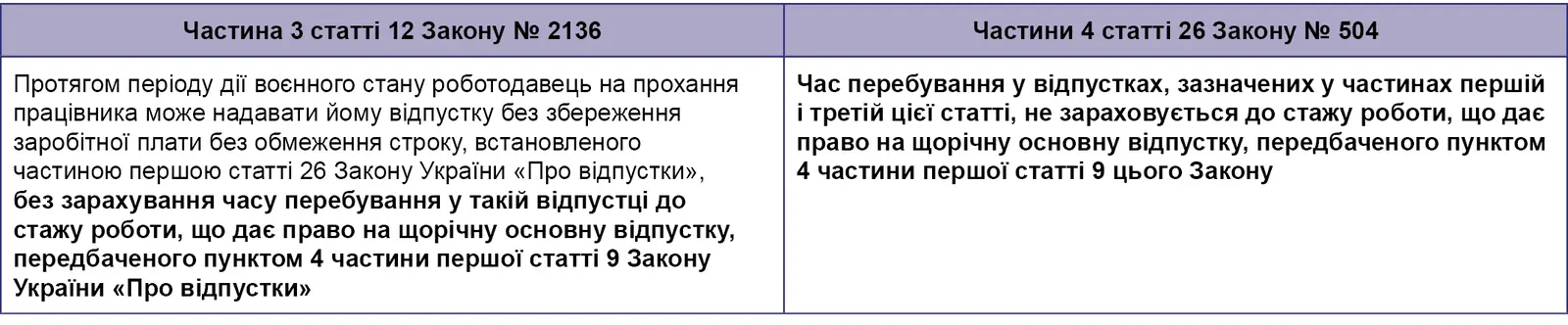

Законодавством, а саме частиною третьою статті 26 Закону № 504 та частиною 3 статті 12 Закону № 2136, визначено періоди, які не зараховуються до тривалості відпустки без збереження заробітної плати, визначеної частиною першою статті 26 Закону № 504, а відпустки, які надаються на такі періоди, є видом відпусток без збереження заробітної плати, які надаються за угодою між працівником і роботодавцем.

Весь період перебування в таких відпустках без збереження заробітної плати, навіть тривалий (як на час оголошення карантину або воєнного стану в України), зараховувався до стажу, який дає право на отримання щорічної основної відпустки або компенсації її при звільненні.

Це загальна норма, передбачена статтею 9 Закону № 504, щодо обчислення стажу роботи, що дає право на щорічну відпустку.

І доволі тривалий час ця норма була однаковою і для відпусток без збереження заробітної плати, які надаються в обов’язковому порядку, і для відпусток без збереження заробітної плати за угодою сторін.

ГАРЯЧА ЛІНІЯ — безплатні консультації для передплатників журналу «КАДРОВИК.UA»

Ситуація змінилася з набуттям чинності Законом № 3494, тобто з 24 грудня 2023 року, відколи внесено зміни до частини 3 статті 12 Закону № 2136, а стаття 26 була доповнена новою частиною (частиною 4).

При цьому норма пункту 4 частини першої статті 9 Закону № 504 залишилася без змін і містить посилання і на статтю 25, і на статтю 26 Закону № 504.

Проте у разі колізії норм законодавства застосовуються:

- норми, що містяться в нормативно-правових актах спеціального законодавства України;

- норми, що містяться у нормативно-правових актах, які набрали чинності пізніше.

У цьому випадку норми, запроваджені Законом № 3494, були внесені відносно окремих норм, а саме відпусток без збереження заробітної плати за згодою сторін за статтею 26 Закону № 26 та частиною 3 статті 12 Закону № 2136. Вони є спеціальними нормами і в часі запроваджені пізніше, ніж норма пункту 4 частини 1 статті 9 Закону № 2136.

Що стосується відпустки без збереження заробітної плати, яка надається на підставі частини 4 статті 12 Закону № 2136, то від запровадження цієї норми (з дати набуття чинності Законом № 2352) час перебування у зазначеній відпустці не зараховується до стажу роботи, що дає право на щорічну основну відпустку, який передбачено пунктом 4 частини першої статті 9 Закону № 504.

Навчання для кадровиків — семінари, курси, тренінги, вебінари

Індивідуальні курси кадровиків з нуля: 0 (800) 219-977

Час перебування у відпустках, передбачених статтями 25 та 26 Закону № 504, до стажу роботи, що дає право на щорічні додаткові відпустки (ст. 7 та 8 Закону № 504), не зараховуються.

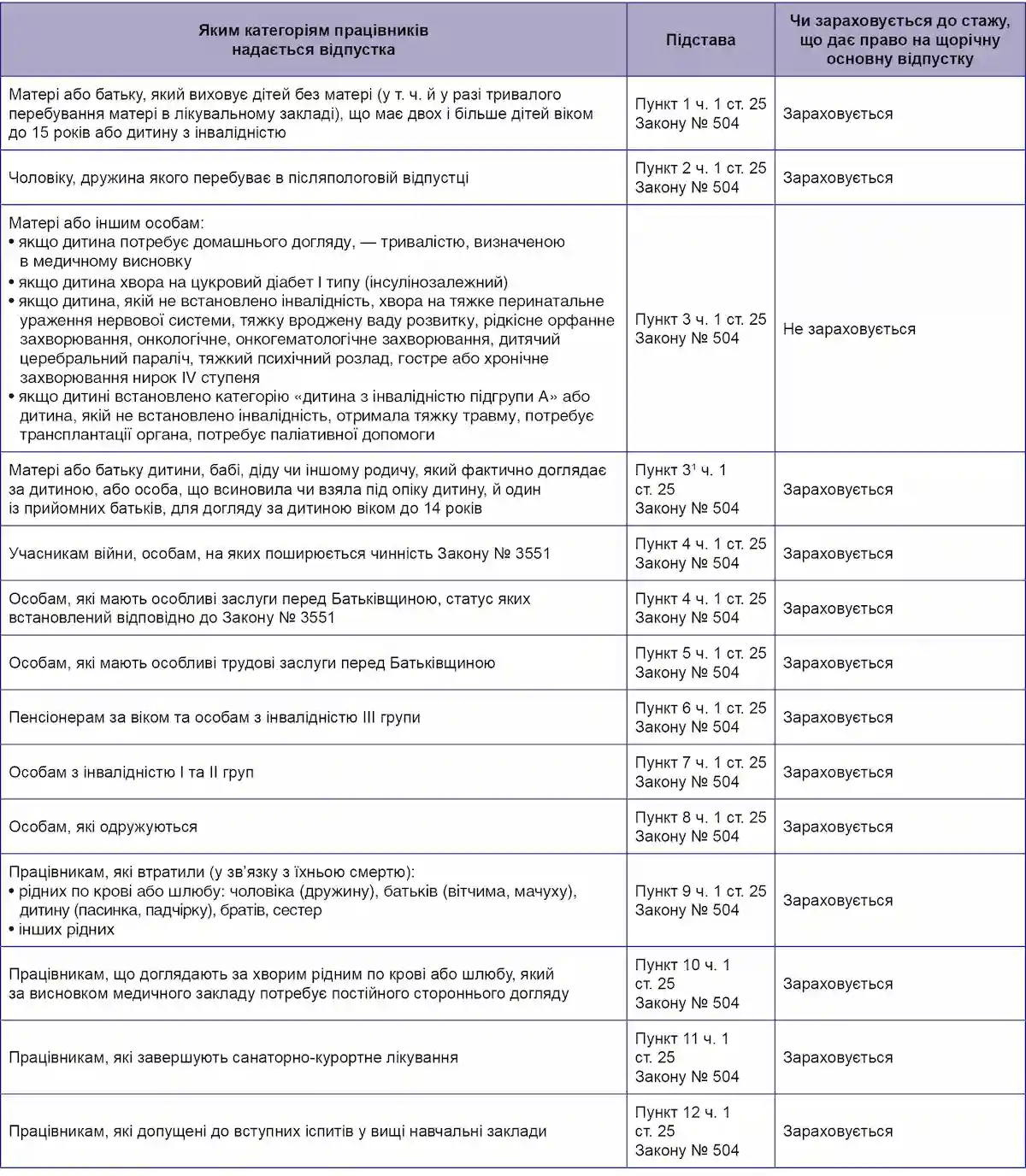

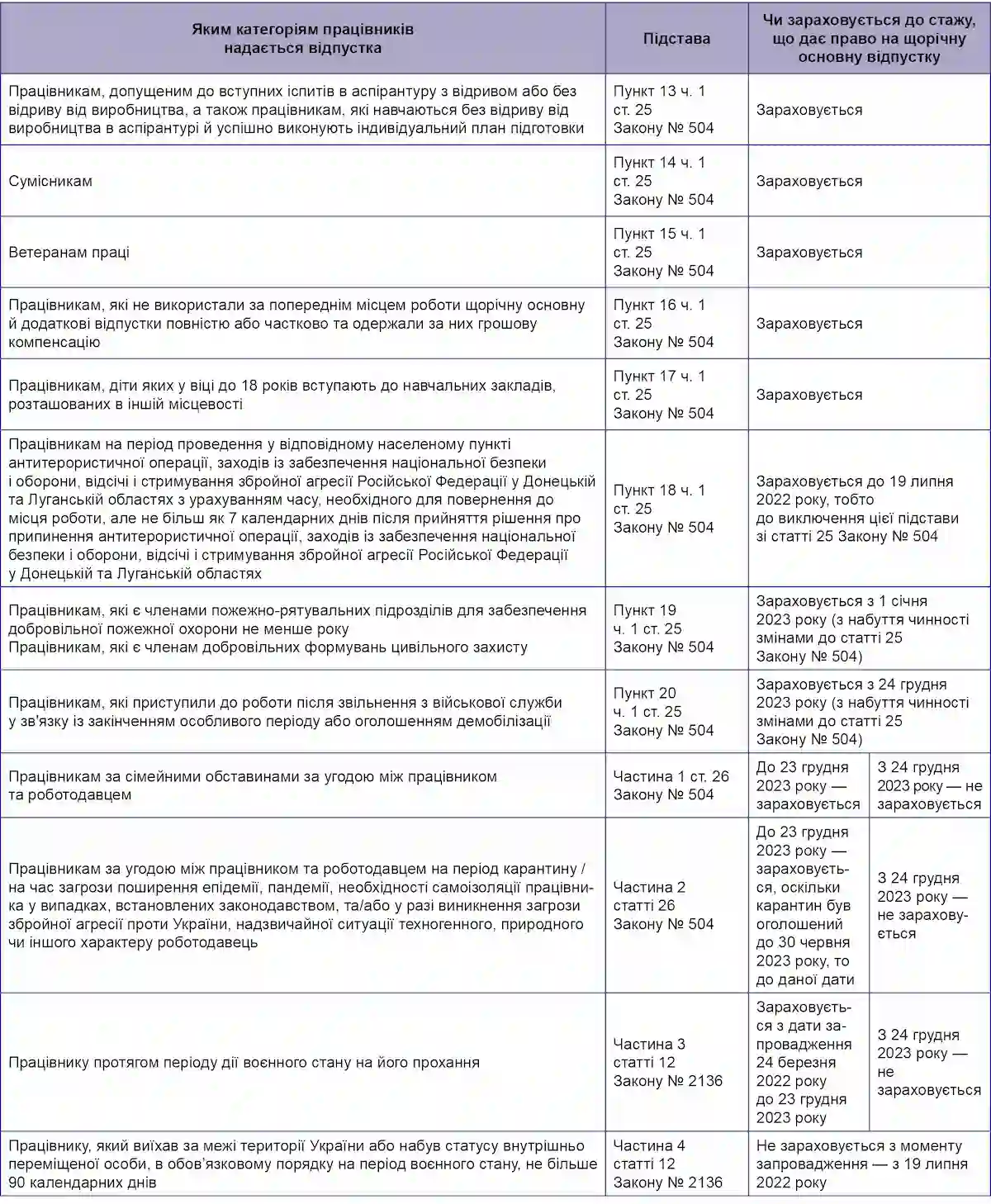

Підстави для зарахування / незарахування періоду відпустки без збереження заробітної плати до стажу, що дає право на щорічну основну відпустку, наведено в таблиці.

Таблиця (початок). Включення періоду перебування працівника у відпустці без збереження заробітної плати до стажу, що дає право на щорічну основну відпустку Таблиця (закінчення). Включення періоду перебування працівника у відпустці без збереження заробітної плати до стажу, що дає право на щорічну основну відпустку

Оскільки в пункті 4 частини першої статті 9 Закону № 504 зазначені відпустки без збереження заробітної плати, передбачені тільки Законом № 504, відпустки без оплати, передбачені іншими нормативно-правовими актами, до періоду, який зараховується до стажу, що дає право на щорічну основну відпустку, не зараховується.

Плакати та шпаргалки для роботи відповідального за ведення військового обліку на підприємстві

0 (800) 219-977 • info@mediapro.com.ua

На період відпустки без збереження заробітної плати згідно з частиною третьою статті 2 Закону № 504 за працівником зберігається місце роботи (посада).

Відповідно до частини другої статті 181 КЗпП відпустка для догляду за дитиною до досягнення нею 3-річного віку та відпустка без збереження заробітної плати тривалістю, визначеною у медичному висновку, але не більш як до досягнення дитиною 6-річного віку (частини четверта та сьома ст. 179 КЗпП) зараховуються як до загального, так і до безперервного стажу роботи, і до стажу роботи за спеціальністю. Час відпусток, зазначених у цій статті, до стажу роботи, що дає право на щорічну відпустку, не зараховується.

Не допускається звільнення працівника з ініціативи роботодавця в період перебування працівника у відпустці, у т. ч. у відпустці без збереження заробітної плати (ст. 40 КЗпП).

Звернути увагу!

У період дії воєнного стану допускається звільнення працівника з ініціативи роботодавця у період його тимчасової непрацездатності, а також у період перебування працівника у відпустці (крім відпустки у зв’язку вагітністю та пологами та відпустки для догляду за дитиною до досягнення нею трирічного віку) із зазначенням дати звільнення, яка є першим робочим днем, наступним за днем закінчення тимчасової непрацездатності, зазначеним у документі про тимчасову непрацездатність, або першим робочим днем після закінчення відпустки (ч. 1 ст. 5 Закону № 2136).

Курс «Підвищення кваліфікації з військового обліку»

Формат: відеоуроки • Для довідок: 0 (800) 219-977

Включення періоду відпустки без збереження заробітної плати до страхового стажу

Відповідно до абзацу першого частини третьої статті 24 Закону України від 9 липня 2003 року № 1058-IV «Про загальнообов’язкове державне пенсійне страхування» (далі — Закон № 1058) страховий стаж обчислюється в місяцях.

Неповний місяць роботи, якщо застрахована особа підлягала загальнообов’язковому державному пенсійному страхуванню або брала добровільну участь у системі загальнообов’язкового державного пенсійного страхування, зараховується до страхового стажу як повний місяць за умови, що сума сплачених за цей місяць страхових внесків з урахуванням сум страхових внесків, сплачених виходячи з мінімальної заробітної плати, є не меншою, ніж мінімальний страховий внесок.

Послуги з військового обліку • Письмові і телефонні КОНСУЛЬТАЦІЇ

Для довідок: 0 (800) 219-977

Якщо сума сплачених за відповідний місяць страхових внесків з урахуванням сум страхових внесків, сплачених виходячи з мінімальної заробітної плати, є меншою, ніж мінімальний страховий внесок, цей період зараховується до страхового стажу як повний місяць за умови здійснення в порядку, визначеному правлінням Пенсійного фонду України, відповідної доплати до суми страхових внесків з урахуванням сум страхових внесків, сплачених виходячи з мінімальної заробітної плати, таким чином, щоб загальна сума сплачених коштів за відповідний місяць була не меншою, ніж мінімальний страховий внесок.

У разі якщо зазначену доплату не було здійснено, до страхового стажу згідно з абзацом шостого частини 3 статті 24 Закону № 1058 зараховується період, визначений за кожний місяць сплати страхових внесків за формулою:

ТП = Св : В,

де ТП — тривалість періоду, що зараховується до страхового стажу та визначається в місяцях;

Св — сума фактично сплачених страхових внесків за відповідний місяць;

В — мінімальний страховий внесок за відповідний місяць.

Відповідно до абзацу шостого частини першої статті 24 Закону № 1058 період, протягом якого особа перебувала у відпустці без збереження заробітної плати, передбаченій пунктом 20 частини першої статті 25 Закону № 504, включається до страхового стажу.

Експрес-курс «Облікові документи кадрової служби та порядок їх ведення»

0 (800) 219-977 • E-mail: info@mediapro.com.ua

Відпустка без збереження заробітної плати та тимчасова непрацездатність особи

Відповідно до пункту 6 частини 1 статті 16 Закону України від 23 вересня 1999 року № 1105-XIV «Про загальнообов’язкове державне соціальне страхування» допомога по тимчасовій непрацездатності не надається за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням.

Звернути увагу!

Відповідно до частини 3 статті 18 Закону № 1105 у разі надання застрахованій особі відпустки у зв’язку з вагітністю та пологами у період простою підприємства не з вини застрахованої особи, щорічної (основної чи додаткової) відпустки, відпустки без збереження заробітної плати, додаткової відпустки у зв’язку з навчанням, творчої відпустки допомога по вагітності та пологах надається з дня виникнення права на відпустку у зв’язку з вагітністю та пологами.

Зразки документів • Посадові інструкції • Робочі інструкції

Для довідок: 0 (800) 219-977

Якщо під час перебування у відпустці без збереження заробітної плати працівник захворів, то відпустка без збереження заробітної плати не буде продовжена на відповідну кількість днів тимчасової непрацездатності, оскільки відповідно до статті 78 КЗпП дні тимчасової непрацездатності не включаються лише до щорічних відпусток.

Більше про особливості, специфіку та нюанси надання відпусток без збереження заробітної плати, про порядок надання й документи для оформлення відпустки без збереження зарплати, що надаються працівникові в обов’язковому порядку та ін. – у спецвипуску № 3/2024 «Відпустки без збереження заробітної плати».

Джерело: КАДРОВИК