Ситуація

Слюсар працює за графіком 2 дні по 11 год, 2 дні — вихідний. Йому потрібно пройти навчання для підвищення кваліфікації, яке оплатило підприємство. Дати навчання, визначені навчальним центром, припадають на дні, коли працівник вихідний. Вирішено видати наказ про направлення слюсаря на навчання зі збереженням йому середньої заробітної плати. Оскільки дати навчання збігаються з вихідними днями, у табелі обліку використання робочого часу позначатиметься:

- зміна — 25 травня;

- навчання — 26 травня;

- навчання — 27 травня;

- зміна — 28 травня.

Чи правильним буде таке оформлення? Якщо ні, то які можливі варіанти?

Рішення

У статті 122 Кодексу законів про працю України (далі — КЗпП) визначено, що при направленні працівників для підвищення кваліфікації з відривом від виробництва за ними зберігається місце роботи (посада) і провадяться виплати, передбачені законодавством.

Пунктом 1 постанови Кабінету Міністрів України від 28 червня 1997 року № 695 «Про гарантії і компенсації для працівників, які направляються для підвищення кваліфікації, підготовки, перепідготовки, навчання інших професій з відривом від виробництва» встановлено, що для таких працівників зберігається середня заробітна плата за основним місцем роботи за час навчання.

Якщо працівник направляється на навчання у вихідний день, цей день також підлягає оплаті в розмірі середньої заробітної плати. Про це зазначає Міністерство соціальної політики України в листі від 2 жовтня 2019 року № 1437/0/206-19 «Щодо оплати вихідного дня, в який працівника було направлено на навчання».

Водночас деякі фахівці з трудового права вважають, що направлення працівника на навчання у вихідний день є неправомірним. Це вони пояснюють тим, що залучення працівників на навчання за направленням підприємства у вихідний день законодавством не передбачене, і тому воно має розглядатися як залучення до роботи у вихідний день, адже згідно зі статтею 71 КЗпП робота у вихідні дні забороняється. Залучати окремих працівників до роботи в такі дні можна тільки за попередньою згодою виборного органу первинної профспілкової організації (профспілкового представника) і лише у виняткових випадках, що визначаються законодавством і в частині 2 статті 71 КЗпП, а саме:

- для відвернення або ліквідації наслідків стихійного лиха, епідемій, епізоотій, виробничих аварій і негайного усунення їх наслідків;

- для відвернення нещасних випадків, які ставлять або можуть поставити під загрозу життя чи нормальні життєві умови людей, загибелі або псування майна;

- для виконання невідкладних, наперед не передбачених робіт, від негайного виконання яких залежить у дальшому нормальна робота підприємства в цілому або його окремих підрозділів;

- для виконання невідкладних вантажно-розвантажувальних робіт з метою запобігання або усунення простою рухомого складу чи скупчення вантажів у пунктах відправлення і призначення.

Якщо навчання відбувається в іншому населеному пункті, на практиці таке навчання іноді оформлюють як службове відрядження, хоч Міністерство фінансів України в листі від 20 травня 2013 року № 31-07230-16-27/15177 «Про службові відрядження» зауважує, що направлення працівника на навчання, зокрема на семінар, не є службовим відрядженням. Тому в наказі про службове відрядження його метою зазначають не проходження навчання (участь у семінарі), а отримання інформаційно-консультаційних послуг для підприємства. Про отримання інформаційно-консультаційних послуг свідчитиме відповідний договір про надання таких послуг й акт про надані послуги.

У цьому разі також керуються Інструкцією про службові відрядження в межах України та за кордон, затвердженою наказом Міністерства фінансів України від 13 березня 1998 року № 59 (далі — Інструкція № 59), яка є обов’язковою для підприємств, установ, організацій (підприємство) бюджетної сфери і може слугувати орієнтиром для комерційних підприємств, де як локальний нормативний акт можуть затверджувати Положення про службові відрядження.

Зауважимо, що в пункті 9 розділу І Інструкції № 59 зазначено, що якщо працівник спеціально відряджений для роботи у вихідні або святкові й неробочі дні, то компенсація за роботу в ці дні виплачується відповідно до чинного законодавства. Своєю чергою, у частині 1 статті 72 КЗпП зазначено, що робота у вихідний день може компенсуватися, за згодою сторін, наданням іншого дня відпочинку або у грошовій формі в подвійному розмірі.

Також у випадку службового відрядження працівникові виплачуються добові, оплачується проїзд, відшкодовуються витрати на проживання. Якщо ж оформлюється направлення на підвищення кваліфікації, також оплачується проїзд і відшкодовуються витрати на проживання (якщо не надано гуртожиток), але добові не виплачуються.

Наведені думки окремих фахівців варто мати на увазі, адже й відповідний працівник (якщо він є «конфліктним») може бути незадоволений направленням його на навчання у вихідний день, і тому може спробувати відмовитися від навчання у вихідний день або вимагати за це подвійну заробітну плату, що може призвести до трудового спору. З іншого боку, багато працівників зацікавлені в підвищенні своєї кваліфікації за рахунок роботодавця (оплати їм відповідного навчання), і тому можуть погодитися на навчання у вихідний день навіть без будь-яких матеріальних компенсацій за це.

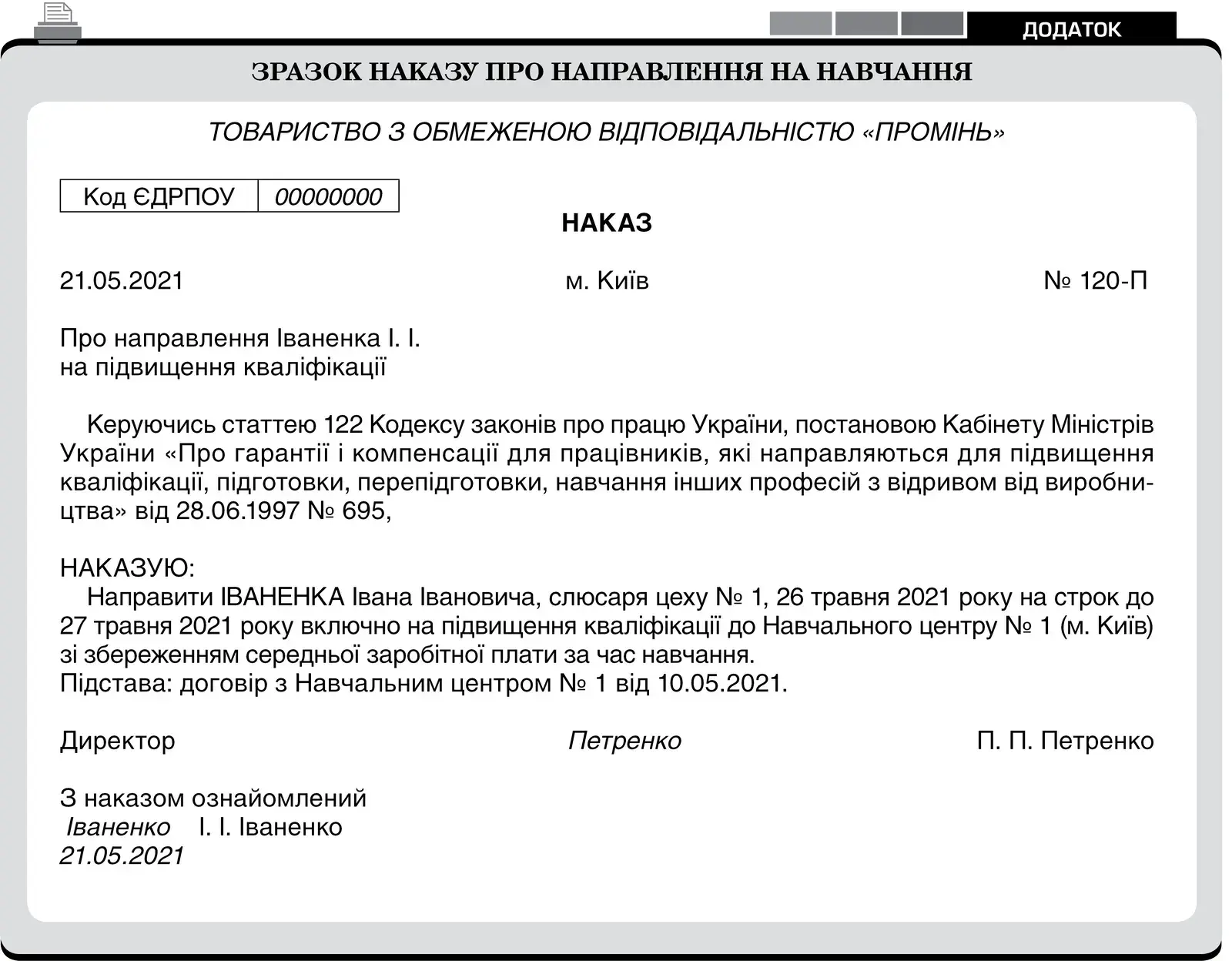

Направлення на навчання (підвищення кваліфікації) оформлюється відповідним наказом (додаток).

ВИСНОВОК:

Отже, про направлення працівника підприємства на навчання, зокрема підвищення кваліфікації, потрібно видати відповідний наказ. На час навчання за працівником зберігається середня заробітна плата. Тож наведений у ситуації варіант оформлення навчання працівника за визначених умов є цілком правильним. Можливим варіантом, якщо навчання проходить в іншому населеному пункті, є оформлення працівникові відрядження на час проходження навчання.

Для позначення перебування працівника на навчанні в табелі обліку використання робочого часу (типова форма № П-5, затверджена наказом Державного комітету статистики України від 5 грудня 2008 року № 489; далі — Табель) не передбачено спеціальної відмітки. Водночас типова форма № П-5 є рекомендованою, тому за необхідності підприємство має право змінювати її за умови збереження передбачених нею показників щодо явок і неявок працівників, доповнювати графами й кодами, необхідними для обліку робочого часу. Наприклад, у відповідних випадках у Табелі можна зробити позначки «ВД» (цифровий код «07») — відрядження, «ІН» (цифровий код «22») — інший невідпрацьований час, передбачений законодавством, «ПК» — підвищення кваліфікації тощо.

Вигідна ціна! Річна передплата на журнал «КАДРОВИК.UA».