Як відомо, з 1 січня 2023 року відповідно до Закону України від 21 вересня 2022 року № 2620-ІХ діє нова редакція Закону України від 23 вересня 1999 року № 1105-XIV «Про загальнообов’язкове державне соціальне страхування» (далі — Закон № 1105). Як і раніше, застрахованим особам у зв’язку з тимчасовою втратою працездатності надаються такі види страхових виплат (ч. 1 ст. 13 Закону № 1105):

1) допомога по тимчасовій непрацездатності, включаючи догляд за хворою дитиною, догляд за дитиною віком до 14 років або дитиною з інвалідністю віком до 18 років на весь період надання реабілітаційної допомоги, за наявності медичного висновку про необхідність стороннього догляду за дитиною;

2) допомога по вагітності та пологах;

3) допомога на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли внаслідок нещасного випадку на виробництві).

Проте новою редакцією Закону № 1105 дещо змінено порядок призначення допомоги у зв’язку з тимчасовою непрацездатністю. Тому далі розглянемо основні кроки оновленого алгоритму призначення «лікарняних» і «декретних» у 2023 році.

Оплата «лікарняного», виданого сумісникові у 2022 році — читайте в журналі «КАДРОВИК.UA»

Крок 1. Призначення уповноважених осіб із соціального страхування

З 1 січня 2023 року рішення про призначення страхової виплати приймається страхувальником або уповноваженими ним особами (ч. 3 ст. 22 Закону № 1105). Тому наказом директора потрібно призначити одну або декілька уповноважених осіб, які розглядатимуть листки непрацездатності і прийматимуть рішення про призначення матеріального забезпечення, тобто про виплату «лікарняних». Інший варіант — директор сам вирішує питання про призначення та виплату «лікарняних».

Створення комісії із соціального страхування Законом № 1105 не передбачено, але й не заборонено.

Крок 2. Прийняття рішення про призначення допомоги

Підставою для призначення допомоги по тимчасовій непрацездатності й по вагітності та пологах є листок непрацездатності, який сформований в Електронному реєстрі листків непрацездатності відповідно до Порядку видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності, затверджений наказом Міністерства охорони здоров’я України від 17 червня 2021 року № 1234 (далі — Порядок № 1234).

Інформацію про сформований листок непрацездатності працівника роботодавець отримує через свій кабінет страхувальника на вебпорталі електронних послуг Пенсійного фонду України.

Листок непрацездатності може мати в Реєстрі такі статуси:

- закритий;

- готовий до сплати (виданий);

- помилково сформований;

- недійсний;

- оплачений.

Листок непрацездатності вважається виданим через 7 днів після дати закриття листка непрацездатності (п. 3 розд. ІІ Порядку № 1234).

Раніше «КАДРОВИК.UA» писав про Призначення виплат за «лікарняним» на підприємстві: хто і як це має робити

Електронний листок непрацездатності може бути оплачений після того, як він набуває статусу «готово до сплати». Для листка непрацездатності по вагітності та пологах — через 7 днів після дати відкриття.

З 1 січня 2023 року листок непрацездатності варто розглядати в такі строки (ч. 1 ст. 24 Закону № 1105):

- по тимчасовій непрацездатності — не пізніше ніж 10 робочих днів із дня їх надходження,

- по вагітності та пологах — не пізніше ніж 3 робочих дні з дня їх надходження.

За результатами розгляду уповноважена особа приймає рішення про виплату допомоги або про відмову. Якщо уповноважений не призначений, то директор своїм наказом приймає рішення про виплату «лікарняних» або про відмову у виплаті.

Зверніть увагу! З 1 січня 2023 року змінилися правила виплати «лікарняних» і «декретних» працівникам, які є сумісниками. Зокрема, у частині першій статті 22 Закону № 1105 зазначено, що «допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), допомога по вагітності та пологах застрахованим особам … надається за основним місцем роботи (діяльності) або за місцем роботи за сумісництвом (наймом) у порядку, встановленому Кабінетом Міністрів України».

А ось оплату перших 5 днів тимчасової непрацездатності можна здійснювати як за основним місцем роботи, так і за сумісництвом відповідно до п. 2 Порядку № 440 (лист Мінсоцполітики від 15 лютого 2023 року № 494/0/290-23/54).

Візьміть до уваги, що у частині першій статті 16 Закону № 1105 прописані підстави для відмови в наданні допомоги по тимчасовій непрацездатності, а саме:

1) одержання застрахованою особою травми або її захворювання в разі вчинення нею кримінального правопорушення;

2) навмисне заподіяння шкоди своєму здоров’ю з метою ухилення від роботи чи інших обов’язків або симуляції хвороби;

3) перебування під арештом і за час проведення судово-медичної експертизи;

4) примусове лікування, призначене за судовим рішенням;

5) тимчасова непрацездатність у зв’язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп’яніння або дій, пов’язаних із таким сп’янінням;

6) перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням;

7) тимчасова непрацездатність, зазначена у листку непрацездатності, визнаному необґрунтованим.

Повідомлення про відмову в призначенні допомоги з викладом причини відмови надсилають працівнику не пізніше ніж 5 днів після прийняття відповідного рішення (ч. 1 ст. 24 Закону № 1105).

ГАРЯЧА ЛІНІЯ — безоплатні консультації для передплатників журналу «КАДРОВИК.UA»

Крок 3. Нарахування суми допомоги

Нарахування здійснюють на основі таких показників:

- страховий стаж застрахованої особи;

- розрахунковий період, за який обчислюють середню заробітну плату;

- сукупний дохід за розрахунковий період;

- середньоденна заробітна плата.

Як і раніше, допомогу по тимчасовій непрацездатності виплачують застрахованим особам залежно від страхового стажу в такому розмірі:

| Страховий стаж застрахованої особи | Розмір «лікарняних», % від середньоденної зарплати |

| До 3 років | 50 |

| Від 3 до 5 років | 60 |

| Від 5 до 8 років | 70 |

| Понад 8 років* | 100 |

| * Також застрахованим особам, віднесеним до 1 – 3 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, й іншим особам (ч. 1 ст. 17 Закону № 1105). | |

Зверніть увагу: «декретні» належить виплачувати в розмірі 100 % незалежно від страхового стажу!

Письмові і телефонні КОНСУЛЬТАЦІЇ та інші кадрові послуги експертів журналу «КАДРОВИК.UA»

Розрахунковий період

Розрахунковим періодом, за який обчислюють середню заробітну плату, є 12 календарних місяців за місцем роботи, де стався страховий випадок, починаючи з місяця, що передує місяцю настання страхового випадку. Якщо працівник відпрацював менш як 12 місяців, то враховують відповідний період:

| № з/п | Фактично відпрацьований час і період сплати ЄСВ за працівника | Розрахунковий період | Приклад |

| 1 | Понад 12 календарних місяців (п. 25 Порядку № 1266) | Останні 12 календарних місяців (з першого до першого числа), що передують місяцю, у якому настав страховий випадок | Працівник, якого було прийнято на роботу з 20 січня 2022 року, захворів 2 березня 2023 року. Розрахунковий період — 12 календарних місяців (з березня 2022 року по лютий 2023 року) |

| 2 | Менш як 12 календарних місяців (п. 26 Порядку № 1266) | Фактично відпрацьовані календарні місяці (з першого до першого числа) | Працівник, якого було прийнято на роботу з 12 травня 2022 року, захворів 2 березня 2023 року. Розрахунковий період: червень 2022 — лютий 2023 року |

| 3 | Менш як календарний місяць (п. 27 Порядку № 1266) | Фактично відпрацьований час (календарні дні) перед настанням страхового випадку | Працівник, якого було прийнято на роботу з 25 лютого 2023 року, захворів 2 березня 2023 року. Розрахунковий період — з 22 лютого по 2 березня (9 календарних днів) |

| 4 | Відсутній (страховий випадок настав у перший день роботи) (п. 28 Порядку № 1266) | Відсутній | Працівник, якого було прийнято на роботу 2 березня 2023 року, захворів того ж дня. Виплату здійснюють з огляду на тарифну ставку (посадовий оклад) або її частину, встановлену на день настання страхового випадку |

До розрахункового періоду включають:

- святкові, неробочі дні, визначені у ст. 73 КЗпП;

- дні відпусток (щорічних, додаткових, навчальних, соціальних, чорнобильських тощо);

- дні простою на підприємстві.

Виключають із розрахункового періоду відповідно до пункту 3 Порядку № 1266 календарні дні, не відпрацьовані з таких поважних причин, як:

- тимчасова непрацездатність;

- відпустка у зв’язку з вагітністю та пологами;

- відпустка по догляду за дитиною до досягнення нею 3-річного віку;

- відпустка по догляду за дитиною до досягнення нею 6-річного віку за медичним висновком;

- відпустка без збереження заробітної плати;

- призупинення дії трудового договору у зв’язку з військовою агресією рф проти України.

Сукупний дохід за розрахунковий період

Сукупний дохід за розрахунковий період визначають за даними, указаними в додатку Д1 до Податкового розрахунку за відповідні місяці, які входять до розрахункового періоду.

Не включають до сукупного доходу виплати, які не є заробітною платою, зокрема:

- суму допомоги з тимчасової втрати працездатності;

- суму допомоги по вагітності та пологах;

- суму одноразової матеріальної допомоги працівнику;

- суму винагороди за договором цивільно-правового характеру.

Зразки документів • Посадові інструкції • Робочі інструкції

Для довідок: 0 (800) 219-977

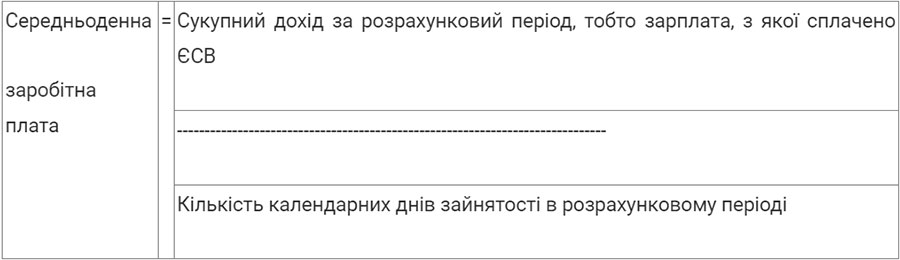

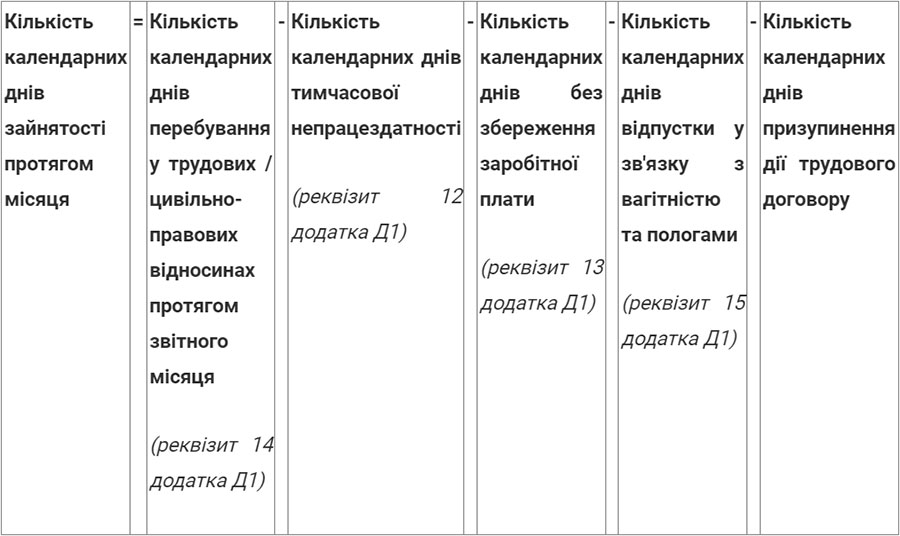

Середньоденну заробітну плату обчислюють за такими формулами:

Формула 1

Формула 2

В окремих випадках суму «лікарняних» і «декретних» обмежують. Це стосується осіб, які протягом 12 місяців перед настанням страхового випадку за даними Державного реєстру загальнообов’язкового державного соціального страхування мають страховий стаж менш як 6 місяців сумарно (ч. 4 ст. 12 Закону № 1105). Для них допомогу нараховують таким чином:

1) допомога по тимчасовій непрацездатності — з огляду на нараховану заробітну плату (дохід), з якої сплачують страхові внески, але не більше за розмір допомоги, обчислений із мінімальної заробітної плати, установленої на час настання страхового випадку. У 2023 році максимум становить:

6700 грн / 30,44 = 220,11 грн;

2) допомога по вагітності та пологах – з огляду на нараховану заробітну плату (дохід), з якої сплачують страхові внески, але не більше за розмір допомоги, обчислений із двократного розміру мінімальної заробітної плати, установленої на час настання страхового випадку. У 2023 році:

- мінімум становить:

6700 грн / 30,44 = 220,11 грн;

- максимум становить:

2 х 6700 грн / 30,44 = 440,22 грн

Середньоденна заробітна плата для всіх працівників незалежно від стажу не може перевищувати максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день (п. 4 Порядку № 1266).

Максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день обчислюють шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44).

Наприклад, якщо страховий випадок (хвороба працівника) припадає на березень 2023 року, то максимальне обмеження для середньоденної заробітної плати становитиме:

(6700 грн х 15) / 30,44 = 3301,58 грн

Крок 4. Подання довідкового Податкового розрахунку до ДПС

У разі якщо до розрахункового періоду входять місяці, за які ще не подали Податковий розрахунок, то роботодавець для призначення працівникам матеріального забезпечення («лікарняних» і «декретних») за рахунок коштів ПФУ повинен сформувати й подати Податковий розрахунок із типом «Звітний» як «Довідковий» окремо щодо кожного працівника.

Якщо підприємство не встигає подати «Довідковий» Розрахунок до кінця кварталу, у якому настала подія, то далі варто подати Розрахунок із типом «Звітний». Окремо формувати «Довідковий» Розрахунок після закінчення звітного кварталу не потрібно.

Замовляйте РОЗРОБЛЕННЯ КАДРОВИХ ДОКУМЕНТІВ

Експерти КАДРОВИК.UA допоможуть у складанні й упровадженні бланків кадровика, реєстраційних форм, шаблонів документів

Крок 5. Подання заяви-розрахунку до ПФУ

Підставою для фінансування страхувальників територіальними органами ПФУ є оформлена заява-розрахунок, що містить інформацію про нараховані застрахованим особам суми страхових виплат за їх видами (ч. 1 ст. 26 Закону № 1105).

Тому після того, як страхувальник (або уповноважені із соціального страхування) прийняв рішення про призначення або відмову в призначенні матзабезпечення, він передає рішення до бухгалтерії підприємства.

Бухгалтерія на підставі паперового та/або електронного листка непрцездатності (чи його паперової роздруківки) і рішення страхувальника (або уповноважених із соціального страхування) нараховує «лікарняні» («декретні») та протягом 5 робочих днів оформлює заяву-розрахунок і подає до відділення ПФУ за місцем обліку через вебпортал електронних послуг Пенсійного фонду України.

Територіальні органи ПФУ здійснюють фінансування страхувальників протягом 3 робочих днів після надходження заяви-розрахунку, зокрема й в електронній формі.

Сума нарахованих «лікарняних» надходить від ПФУ на окремий поточний рахунок, відкритий роботодавцем у банку виключно для зарахування страхових коштів (ч. 2 ст. 26 Закону № 1105). Отримані кошти страхувальник повинен обліковувати на окремому субрахунку. Їх можна використати лише для надання матеріального забезпечення та соціальних послуг застрахованим особам. Частина цих коштів має бути утримана в рахунок ПДФО та військового збору, які відповідно до законодавства утримуються із цих виплат і за утримання яких страхувальник як податковий агент несе відповідальність згідно із законодавством України.

У разі якщо сума отриманих страхувальником страхових коштів перевищує фактичні витрати на надання страхових виплат, то протягом 3 робочих днів невикористані страхові кошти повертають до територіального органу ПФУ, який здійснив фінансування (ч. 2 ст. 26 Закону № 1105).

Крок 6. Надсилання повідомлення про виплату допомоги

З 1 січня 2023 року, як і раніше, потрібно подавати повідомлення про виплату коштів застрахованим особам.

Читайте також:

- Про оплату листків непрацездатності сумісникам: чи будуть усунуті законодавчі «помилки»

- Змінено порядок призначення страхових виплат

- Листки непрацездатності: які бувають їх статуси

- Верховний Суд дійшов висновку, що листки непрацездатності від лікарів – ФОПів підтверджують право на виплату

Автор: LIGA ZAKON

Джерело: БУХГАЛТЕР.UA