На практиці під час виконання розрахункових дій, пов’язаних з оплатою праці, часто виникають запитання щодо обліку робочого часу, зокрема підсумованого, коли є неявки й потрібно визначити відхилення від норми робочого часу (перепрацювання і недопрацювання).

1 КЕЙС

Що таке перепрацювання при підсумованому обліку робочого часу?

Є два визначення перепрацювань (надурочних робіт).

За загальним правилом надурочними відповідно до частини першої статті 62 Кодексу законів про працю України (далі — КЗпП) вважаються роботи понад установлену тривалість робочого дня (ст. 52, 53 і 61 КЗпП; ст. 52 і 53 регулюють тривалість робочого дня при 5-денному і 6-денному робочому тижні (тобто при поденному обліку), а ст. 61 — тривалість робочого дня (зміни), що встановлюється графіками роботи у разі підсумованого обліку робочого часу, наприклад, з 12-годинними, 24-годинними змінами або змінами іншої тривалості).

У разі підсумованого обліку робочого часу надурочними вважаються також усі години, відпрацьовані понад установлений робочий час в обліковому періоді (частина третя ст. 106 КЗпП). Ці години включають і надурочні години роботи в окремі дні облікового періоду для окремих працівників (ст. 62 КЗпП).

Згідно зі статтею 106 КЗпП у разі підсумованого обліку робочого часу оплачуються як надурочні всі години, відпрацьовані понад установлений робочий час в обліковому періоді. Правила оплати надурочних годин визначаються незалежно від форми обліку робочого часу — такі години роботи завжди оплачуються в подвійному розмірі годинної тарифної ставки працівника (і за погодинної, і за відрядної системи оплати праці).

2 КЕЙС

Що таке недопрацювання при підсумованому обліку робочого часу?

Розглянемо поняття «недопрацювання» у контексті застосування підсумованого обліку робочого часу на прикладі відповідних норм Галузевої угоди між Міністерством аграрної політики та продовольства України, Всеукраїнським об’єднанням організацій роботодавців «Федерація роботодавців агропромислового комплексу та продовольства України» і Професійною спілкою працівників агропромислового комплексу України в сільському господарстві на 2014–2020 роки (далі — Галузева угода).

Галузева угода

Абзаци сьомий і восьмий пункту 6.6

Невиконання норми робочого часу в обліковому періоді допускається лише у разі встановлення неповного робочого часу.

Невідпрацьований з вини Роботодавця час до норми тривалості робочого часу в обліковому періоді оплачується як час простою.

Отже, відповідно до норм Галузевої угоди на підприємствах сільського господарства є потреба при оплаті праці в разі підсумованого обліку робочого часу, крім надурочних робіт, враховувати й характер недопрацювань, допущених в обліковому періоді.

Таким чином, для оплати праці в разі підсумованого обліку робочого часу слід враховувати і надурочні роботи (у всіх галузях господарювання), і недопрацювання (договірна специфіка сільського господарства).

3 КЕЙС

Як враховувати неявки при визначенні надурочних годин і недопрацювань?

Відхилення від норми робочого часу в обліковому періоді (надурочні роботи і недопрацювання) визначаються порівнянням фактично відпрацьованого часу (відповідно до табельного обліку) із розрахунковою (а не календарною) нормою тривалості робочого часу.

Слід зауважити, що для календарної норми передбачається повне використання робочого часу, тоді як під час визначення розрахункової норми враховуються неявки працівників.

Календарна норма тривалості робочого часу — це нормальна кількість робочих годин за обліковий період за умови повного використання робочого часу, протягом якого працівник зобов’язаний виконувати свої обов’язки, визначені трудовим договором і правилами внутрішнього трудового розпорядку. Неявки (дні, які згідно з графіком або розпорядком роботи припадають на час, протягом якого працівник відповідно до законодавства був звільнений від виконання своїх трудових обов’язків: відпустка, виконання державних або громадських обов’язків, тимчасова непрацездатність тощо) у календарній нормі тривалості робочого часу не враховуються. Календарна норма тривалості робочого часу встановлюється на підприємстві, як правило, з урахуванням відповідних рекомендацій Міністерства соціальної політики України.

Розрахункова норма тривалості робочого часу — це календарна норма за вирахуванням часу неявок (відпустка, виконання державних або громадських обов’язків, тимчасова непрацездатність тощо).

Таким чином, роботодавець має правильно обліковувати дні (години) неявок, щоб обчислити розрахункову норму тривалості робочого часу, адже без неї не можна визначити ані час надурочної роботи, ані час недопрацювань.

Слід зауважити, що законодавством не визначено порядку обліку неявок. Водночас відповідні положення прописано в Методичних рекомендаціях щодо застосування підсумованого обліку робочого часу, затверджених наказом Міністерства праці та соціальної політики України від 19 квітня 2006 року № 138 (далі — Методичні рекомендації № 138).

Методичні рекомендації № 138

Пункт 12

…Норма робочого часу за обліковий період визначається за календарем з розрахунку шестиденного робочого тижня, семигодинного робочого дня (чи відповідного скороченого робочого дня) з урахуванням скороченого робочого часу напередодні вихідних днів — до 5 годин і напередодні святкових і неробочих днів — на 1 годину.

У порядку, встановленому в колективному договорі, норма робочого часу за обліковий період може визначатися за графіком п’ятиденного робочого тижня. Ураховуючи те, що при п’ятиденному робочому тижні КЗпП не передбачає встановлення конкретної тривалості щоденної роботи, норма робочого часу за обліковий період визначається шляхом множення часу тривалості робочого дня на кількість робочих днів за календарем п’ятиденного робочого тижня, що припадають на цей період, з рівною тривалістю кожного робочого дня, з урахуванням її скорочення напередодні святкових і неробочих днів та вихідними днями в суботу і неділю.

Загальна кількість надурочних годин за обліковий період визначається як різниця між фактично відпрацьованим часом і нормою годин за цей період. При підрахунку нормальної кількості робочих годин облікового періоду виключаються дні, які за графіком або розпорядком роботи припадають на час, упродовж якого працівник відповідно до законодавства був звільнений від виконання своїх трудових обов’язків (відпустка, виконання державних або громадських обов’язків, тимчасова непрацездатність тощо).

Наприклад:

На підприємстві встановлений обліковий період за квартал.

Норма тривалості робочого часу, розрахована за графіком п’ятиденного робочого тижня з вихідними днями у суботу та неділю та тривалості часу роботи протягом кожного робочого дня 8 годин при 40-годинному робочому тижні, враховуючи скорочення робочого часу напередодні святкових та неробочих днів, у першому кварталі 2006 року становитиме 494 години, з них у січні — 159 годин, в лютому — 160 годин, у березні — 175 годин.

Працівник у період з 13.03.2006 р. по 21.03.2006 р. (включно) не працював у зв’язку з тимчасовою непрацездатністю, тобто був відсутній на роботі відповідно до чинного законодавства за графіком п’ятиденного робочого тижня 56 годин.

У цьому випадку нормальна тривалість робочого часу, яку повинен відпрацювати цей працівник, становитиме в січні — 159 годин, в лютому — 160 годин, в березні — 119 годин (175 – 56), а всього за квартал 438 годин.

Якщо працівник фактично відпрацював у січні 176 годин, в лютому — 174 години, а в березні — 102 години, тобто всього за квартал 452 години, то кількість надурочних годин складатиме 14 годин (452 – 438)…

Отже, у Методичних рекомендаціях № 138 пропонується визначати календарну норму тривалості робочого часу за 5-денним або 6-денним робочим тижнем й обліковувати неявки за графіком поденного обліку робочого часу. Тобто дні неявок та їхня тривалість при визначенні норми робочого часу враховуються не за затвердженим графіком роботи (змінності), а за прийнятим на підприємстві графіком 5-денного або 6-денного робочого тижня.

Приклад

Якщо за графіком роботи (змінності) передбачено на підприємстві 12-годинні зміни (або зміни іншої тривалості), то при підрахунку кількості неявок для визначення розрахункової норми враховуються, скажімо, 8-годинні (а напередодні святкових і неробочих днів — 7-годинні) робочі дні за календарем 5-денного 40-годинного робочого тижня.

Розрахунки відхилень від норми часу

Відповідно до Методичних рекомендацій № 138 надурочні години у разі неявок в обліковому періоді при підсумованому обліку робочого часу — це, по суті, перевищення нормативного недопрацювання (за календарем 5-денного або 6-денного робочого тижня) над фактичним недопрацюванням (згідно з графіками змінності й табельним обліком), а недопрацювання — перевищення фактичного недопрацювання над нормативним недопрацюванням.

Такі відхилення від фактичних відхилень розбалансовані застосуванням поденних облікових даних за неявками, тому розрахункову норму коректніше було б визначати зменшенням календарної норми на години неявок, з урахуванням яких сформовано за графіками роботи конкретного працівника фактичне відпрацювання, тобто без застосування Методичних рекомендацій № 138.

Далі на прикладі конкретних розрахункових ситуацій розглянемо й оцінимо розрахунки надурочних годин і недопрацювань із застосуванням і без застосування Методичних рекомендацій № 138 (за використання повного облікового періоду).

Вихідні умови

Підприємство не належить до сфери дії жодних колективних угод, тому встановлення 24-годинної робочої зміни є правомірним.

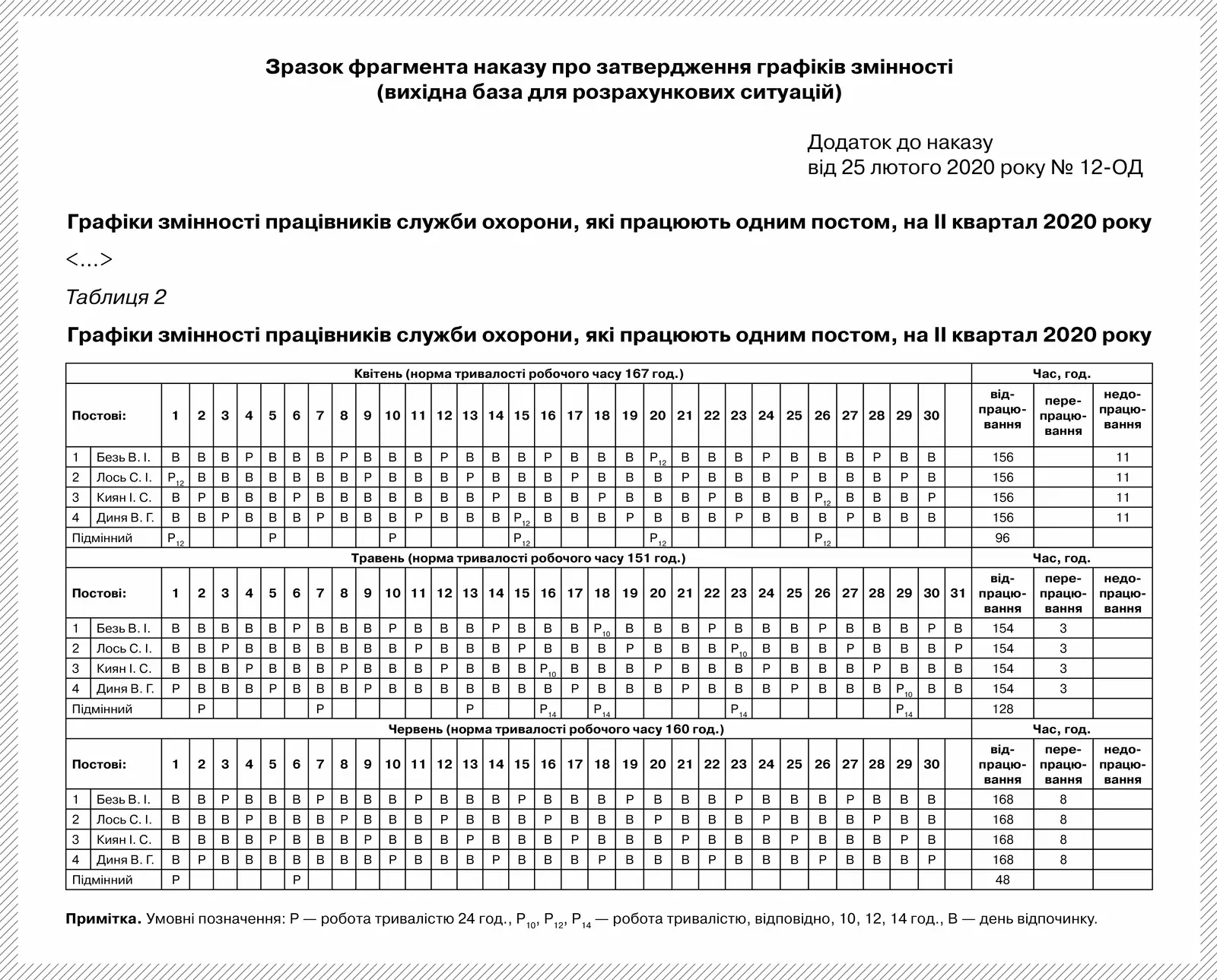

У розрахункових ситуаціях застосовуються графіки змінності працівників служби охорони на II квартал 2020 року. Графіки роботи кожного працівника в цілому за квартал збалансовані відповідно до календарної норми тривалості робочого часу на II квартал 2020 року, яка становить 478 год (167 год у квітні + 151 год у травні + 160 год у червні) (додаток 1).

Додаток 1

Надурочні нізвідки

З урахуванням Методичних рекомендацій № 138

Охоронник Безь В. І. у зв’язку з використанням щорічної відпустки тривалістю 24 календарних дні був відсутній на роботі з 1 до 25 квітня.

За схемою розрахунку, наведеною в пункті 12 Методичних рекомендацій № 138, розрахункова норма тривалості робочого часу за II квартал 2020 року (нормативний робочий час) становитиме 342 год (478 – 136 (нормативне недопрацювання, яке обчислюється так: 8 год · 17 р. дн. за 5-денним робочим тижнем).

Фактичний робочий час становитиме 346 год (478 – 132 (години фактичного недопрацювання згідно з табельним обліком, які обчислюються за графіком так: 24 + 24 + 24 +24 +12 + 24).

Надурочно відпрацьовано 4 год (346 – 342), але залучення до надурочних робіт в установленому законом порядку (ст. 62 КЗпП) в обліковому періоді не було. У цьому випадку надурочні години — лише розрахункова різниця між нормативно і фактично недопрацьованим часом за період неявок (нормативне недопрацювання становить 136 год, а фактичне за графіком роботи — 132 год). Таким чином, 4 надурочних години роботи (136 – 132) — результат перевищення нормативного недопрацювання над фактичним.

Без урахування Методичних рекомендацій № 138

Розрахункова ситуація та сама.

Враховуємо час неявок не абстрактно (за 5-денним робочим тижнем — відповідно до Методичних рекомендацій № 138), а згідно із затвердженим графіком роботи працівника.

У такому разі нормативний робочий час з урахуванням неявок становитиме 346 год (478 – 132).

Фактичний робочий час також становитиме 346 год (478 – 132).

Відхилень фактичного робочого часу від нормативного нема і, відповідно, нема надурочних годин.

Отже, з використанням Методичних рекомендацій № 138 надурочна 4-годинна робота без залучення до такої роботи відповідно до статті 62 КЗпП — це надурочні нізвідки.

Недопрацювання нізвідки

З урахуванням Методичних рекомендацій № 138

Охоронник Киян І. С. у зв’язку з використанням щорічної відпустки тривалістю 24 календарних дні був відсутній на роботі з 1 до 26 травня.

Нормативний робочий час за II квартал 2020 року становитиме 351 год (478 – 127 (8 год · 15 р. дн. + 7 год)).

Фактичний робочий час становитиме 348 год (478 – 130 (24 + 24 + 24 + 10 + 24 + 24)).

Є недопрацювання до нормативного часу — 3 год (351 – 348).

Недопрацювання 3 год як розрахункова різниця визначається і за таким розрахунком: 130 – 127. Це перевищення фактичного недопрацювання (130 год) над нормативним (127 год). Для сільськогосподарського підприємства, у колективному договорі якого передбачено оплату такого простою в разі вини роботодавця, — визначення вини роботодавця проблематичне.

Без урахування Методичних рекомендацій № 138

Розрахункова ситуація та сама.

Враховуємо час неявок не за 5-денним робочим тижнем, а за графіком роботи конкретного працівника.

Нормативний робочий час з урахуванням неявок становитиме 348 год (478 – 130).

Фактичний робочий час також становитиме 348 год (478 – 130).

Відхилень фактичного робочого часу від нормативного нема і, відповідно, нема недопрацювань.

Отже, з використанням Методичних рекомендацій № 138 недопрацювання 3 год, не зафіксоване актом простою, — це недопрацювання нізвідки. А якщо недопрацювань нема — нема потреби визначатися з їх оплатою: як часу простою з вини чи не з вини роботодавця.

Нормативна можливість коректного (правомірного) обліку неявок

За результатами розгляду наведених розрахункових ситуацій можна визначитися з коректним (правомірним) порядком обліку неявок працівників у разі підсумованого обліку робочого часу та обчисленням розрахункової норми тривалості робочого часу.

Коректність визначення надурочних годин роботи і недопрацювань в обліковому періоді у разі підсумованого обліку робочого часу на практиці передбачає використання в розрахунку фактичної (а не розрахункової) величини неявок. Це забезпечить правильне порівняння нормативного та фактичного робочого часу.

То чи можна при обліку годин неявок не зважати на Методичні рекомендації № 138?

У преамбулі до Методичних рекомендацій № 138 зазначено, що вони можуть (а не повинні) бути використані підприємствами з метою більш ефективного використання робочого часу та засобів виробництва. Тобто зазначений документ має рекомендаційний характер і не є обов’язковим до застосування.

Думка Мінсоцполітики

Щодо порядку і умов застосування підсумованого обліку робочого часу

Методичні рекомендації не реєструються в Міністерстві юстиції і мають інформативний, необов’язковий характер.

Лист Міністерства соціальної політики України

від 02.10.2019 № 1436/0/206-19

(Витяг)

4 КЕЙС

Як на локальному рівні визначити порядок обліку неявок?

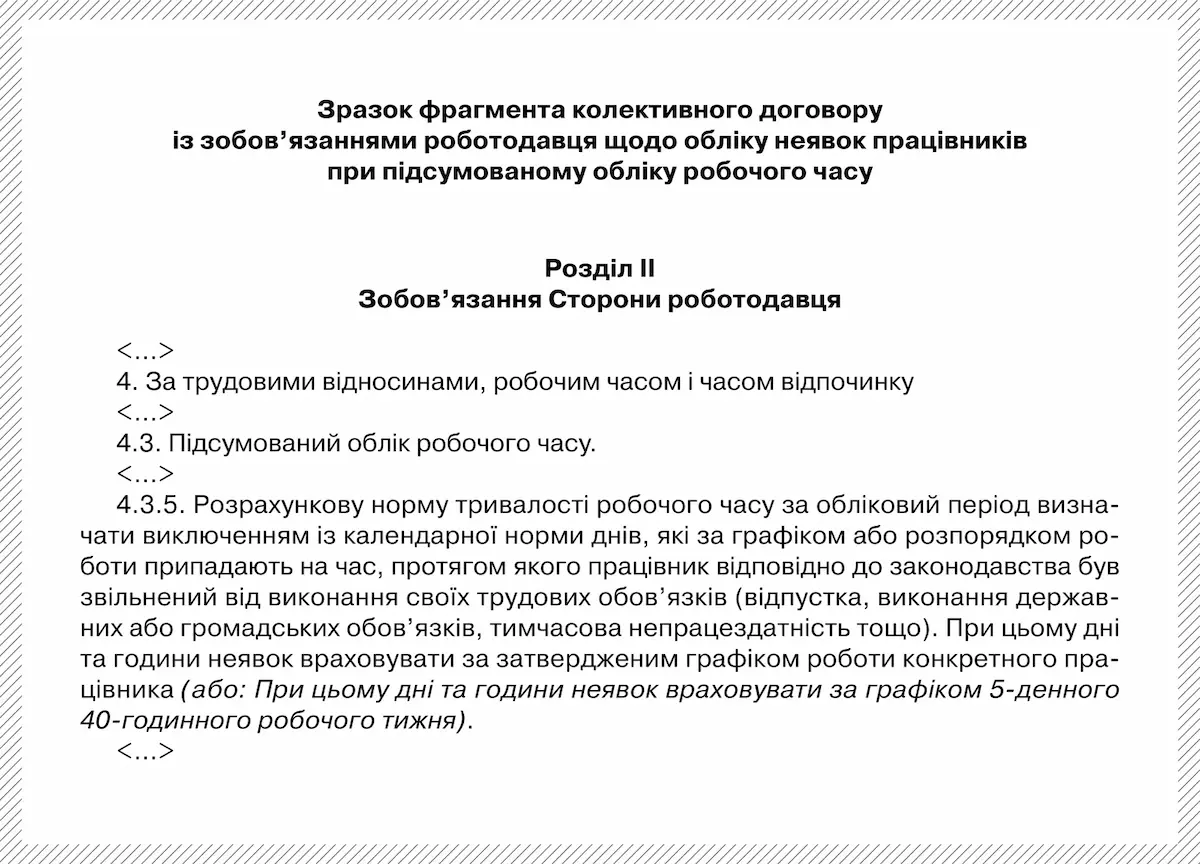

Локальні норми щодо розрахунку неявок працівників при підсумованому обліку робочого часу з урахуванням або без урахування Методичних рекомендацій № 138 можна визначити в колективному договорі.

У додатку 2 міститься фрагмент колективного договору із зобов’язаннями роботодавця щодо обліку неявок працівників при підсумованому обліку робочого часу. У підпункті 4.3.5 підпункту 4.3 пункту 4 цього документа наведено 2 варіанти обліку неявок — без урахування та з урахуванням Методичних рекомендацій № 138.

Якщо колективного договору на підприємстві не укладено, норми, які регулюють застосування на підприємстві підсумованого обліку робочого часу, зокрема і розрахунок норм робочого часу, передбачаються в наказі по підприємству про запровадження підсумованого обліку робочого часу. Цей наказ доречно погодити з представником трудового колективу.

5 КЕЙС

Які соціально-правові наслідки некоректного обліку неявок?:

Некоректний облік неявок працівників у разі підсумованого обліку робочого часу має відповідні соціально-правові наслідки як при повному, так і при скороченому обліковому періоді.

Скорочений обліковий період може бути, наприклад, у зв’язку з прийняттям на роботу, звільненням з роботи, переведенням на іншу роботу. В умовах скороченого облікового періоду при невідповідності робочого часу за графіками роботи календарному робочому часу ситуативно складаються і надурочні роботи, і недопрацювання.

Щодо надурочних робіт

Не враховані й не оплачені, але фактично виконані надурочні роботи — це недоплата заробітної плати з порушенням норм статей 94 і 106 КЗпП, а враховані й оплачені в подвійному розмірі, але фактично не виконані надурочні роботи — це переплата заробітної плати також з порушенням норм зазначених статей.

Щодо недопрацювань

Не враховане, але фактичне недопрацювання норми робочого часу — це: у загальноприйнятому випадку — порушення норм статті 56 КЗпП (неповний робочий час, установлений без згоди працівника); за специфікою сільського господарства — це також невиконання норми Галузевої угоди щодо оплати недопрацювань як часу простою (недоплата).

Враховане, але фактично не допущене недопрацювання норми робочого часу — це: у загальноприйнятому випадку — лише некоректний облік робочого часу; за специфікою сільського господарства — це оплата недопрацювання як часу простою (переплата).

Додаток 2

Ця стаття є частиною Живого журналу «КАДРОВИК.UA». Оформити передплату на журнал із подарунками на 2023 рік можна за посиланням.

Новинка! Серія вебінарів про трудові договори. Для передплатників журналу «КАДРОВИК.UA» діє знижка, тож замовляйте просто зараз.

Автор: Станіслав Соломонов,

консультант з питань організації праці та заробітної плати